English version

English version

Audit účetní závěrky v dnešní podobě totiž není pouze kontrolou správnosti zaúčtování účetních dokladů, ale je procesem, ve kterém musí samotný auditor dobře porozumět činnosti auditované společnosti a také jejímu vnitřnímu kontrolnímu prostředí ve vztahu k účetnímu výkaznictví.

Mnoho firem se často soustředí pouze na to, aby finančním auditem takzvaně prošly. Opomíjejí fakt, že v rámci kontroly mohou získat i důležitá praktická doporučení a podněty týkající se interních procesů a vnitřních kontrol. Auditor komunikuje s vedením a osobami pověřenými správou a řízením auditu o svých významných zjištěních. Zároveň je schopen v rámci prověrky odhalit i nedostatky ve vnitřním kontrolním systému. Typicky jde o to, v jakých oblastech má firma prostor pro zlepšení a vyšší efektivitu.

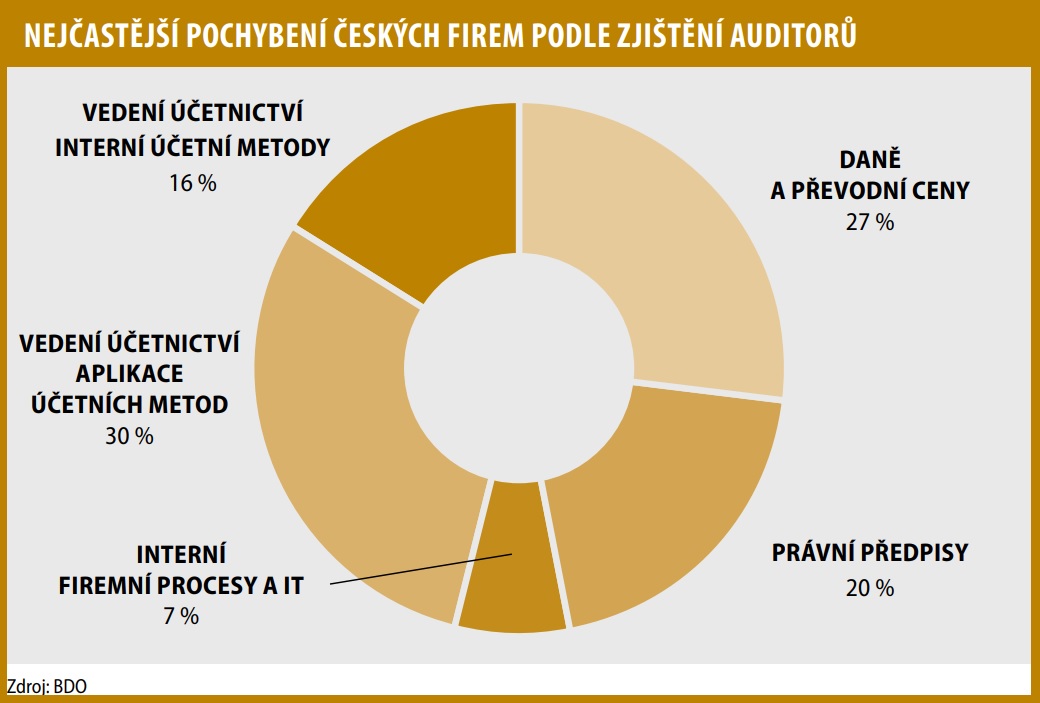

Poradenská společnost BDO proto na základě zkušeností z více než 500 auditů provedených v posledních dvou letech připravila přehled nejčastějších oblastí, ve kterých mají české firmy prostor pro zlepšení svých procesů. Ty lze přitom rozdělit do pěti základních kategorií: vedení účetnictví ve smyslu aplikace účetních metod a z hlediska interních procesů, daně a převodní ceny, právní předpisy a interní firemní procesy a IT bezpečnost.

Vedení účetnictví

Nejvíce nálezů (46 %) se týká vedení účetnictví, především samotné aplikace účetních metod společnostmi. Firmy často chybují v operacích s účetními odhady (např. při tvorbě opravných položek a rezerv, nastavení účetních odpisů dle odpisů daňových, účtování o derivátech) a v oblasti zásob kalkulacemi u výrobních podniků.

Pro účetní odhady z definice platí, že následná skutečnost se mnohdy liší od původního odhadu. Jinak řečeno, s účetními odhady je neoddělitelně spojena určitá, někde větší, někde menší, míra nejistoty. Mnohdy se setkáváme s tím, že vedení společností při relativně běžných účetních odhadech typu opravných položek k pohledávkám či zásobám, nebo u některých typů rezerv používá historicky zavedené postupy ve smyslu „… prostě jsme to tak dělali vždy“, nebo metody zavedené v rámci skupinového výkaznictví, aniž by si sama pravidelně vyhodnocovala, zda je vhodné v aplikaci takových postupů pokračovat s ohledem na konkrétní situaci a okolnosti.

V praxi to znamená nutnost provádět retrospektivní revize odhadů jejich porovnáním s následnou skutečností a v případě větších rozdílů se zamýšlet nad tím, co je jejich příčinou. Může se ukázat, že zvolená metodika není již nadále vhodná, protože nemusí postihovat veškeré informace a skutečnosti, které byly a jsou pro daný odhad relevantní, nebo předpoklady o úrovni některých vstupů již nemusí odpovídat okolnostem.

S nevhodným používáním účetních metod se lze relativně často setkat také v případě odepisování dlouhodobého majetku, což je také jedna z kategorií účetního odhadu. Ve své praxi narážíme například na situace, kdy v registrech dlouhodobého majetku vídáme již plně odepsané položky, i přestože jsou firmou nadále používány.

Na druhou stranu se lze setkat i s případy, kdy společnost kvůli nevhodně nastavené odpisové politice a nepoužívání zbytkové hodnoty opakovaně vykazovala kvůli vysokým odpisům majetku ztráty z hlavní činnosti a zároveň zisky z prodeje vyřazovaného majetku původně používaného pro svoji hlavní činnost.

Samostatnou kapitolou je pak nastavení odpisových sazeb pro účely účetního výkaznictví shodně s odpisy uplatňovanými pro účely určení základu daně z příjmů právnických osob. Takové odpisy dlouhodobého majetku samozřejmě nemají s reálnou dobou ekonomické životnosti podnikem využívaného dlouhodobého majetku mnoho společného. U kalkulací zásob vlastní výroby bývá úskalím buď zahrnutí, či nezahrnutí některých typů především nepřímých nákladů do kalkulačního vzorce a způsoby alokace režijních nákladů na kalkulační jednici.

V případě vlastních výkonů u společností poskytujících služby se lze stále ještě setkat s tím, že nemají interní procesy a systémy nastaveny tak, aby jim umožňovaly sledovat odpracované výkony v detailu za jednotlivé zakázky a projekty, což následně znemožňuje věrně a spolehlivě vykázat skutečně „zasloužené“ výnosy a vyčíslit k rozvahovému dni spolehlivým způsobem hodnotu nedokončené výroby nebo výši výnosů příštích období.

U interních procesů souvisejících s účetním výkaznictvím se stále vyskytují nedostatky ve způsobu provádění inventarizace aktiv a závazků. Evergreenem je nedostatečné oddělení pravomocí a odpovědností a chybějící autorizační kontroly, tedy tzv. „kontrola čtyř očí“. U menších společností se dokonce mnohdy vedení diví, že účetní potřebují k sestavení kvalitní účetní závěrky od vedení více informací, než jen obdržet vystavené a přijaté faktury, mzdové rekapitulace a bankovní výpisy, a že si účetní nemohou bez součinnosti vedení a dalších relevantních osob vše potřebné sami domyslet.

Kvalitně vedené účetnictví a kvalitně zpracované účetní závěrky pak bývají závislé spíš na zdatnosti a nasazení konkrétních pracovníků, než by byly výsledkem dobře navržených (správně nastavených a kvalitně popsaných) interních směrnic či postupů a vhodně zavedených (myšleno reálně vykonávaných a podpořených například nastavením toku dat a informací předávaných v informačních systémech) procesů a kontrolních mechanismů, za které právě vedení společnosti odpovídá. V těchto případech může odchod třeba i jen jediného klíčového zaměstnance způsobit společnosti poměrně značné problémy.

Daně a převodní ceny

Až 27 % zjištění souviselo s daňovou problematikou. Vzhledem k tomu, že jsou mezi našimi klienty významně zastoupeny koncerny a mezinárodní skupiny, setkávali jsme se nejčastěji s nedostatky v oblasti nastavení tzv. převodních cen pro transakce uskutečňované mezi propojenými osobami.

V praxi se jedná například o vzájemné vnitroskupinové poskytování podpůrných služeb (například účetních, IT), prodej výrobků či poskytování finančních prostředků mezi společnostmi skupiny. Skupina má v takovém případě zákonnou povinnost prokázat a doložit, že transakce probíhají za cenu obvyklou, sjednanou v souladu s principem tržního odstupu, to je za cenu, která odpovídá stejné či obdobné transakci se subjektem mimo tuto skupinu.

Nejčastěji zde vznikají rizika související s překlasifikací rozdílu v cenách mezi spojenými osobami na skrytou výplatu dividendy, neodvedení srážkové daně či porušení pravidel nízké kapitalizace u vnitroskupinového financování.

Právní předpisy

Až 20 % nálezů souviselo s možným nesouladem s požadavky dle aktuálních právních předpisů. Zjištění za rok 2020 zčásti souvisela s posouzením dopadů změn v obchodním právu a poměrně časté byly připomínky k plnění povinností zveřejňování údajů o skutečných majitelích. Za rok 2020 a v průběhu roku 2021 jsme také často upozorňovali firmy na možnosti čerpání některých „covidových“ dotací, kdy mohly zažádat o některý typ podpory a dosud tuto příležitost nevyužily.

Interní firemní procesy / IT

Ostatní zjištění (7 %) v oblasti vnitropodnikových procesů souvisela převážně s IT oblastí, zejména pak s kybernetickou bezpečností. Účetnictví je dnes už výhradně zpracováváno digitálně. Auditor pak musí být schopen v rámci auditu v určité nezbytně nutné míře porozumět i tzv. IT prostředí auditované společnosti.

Zjištění v této oblasti se nejčastěji dotýkala nedostatků v oblasti zabezpečení na úrovni správy i řízení IT, například politika přístupových hesel, pravidelné revize přístupů uživatelů, nedostatečnost postupů pro sledování bezpečnostních incidentů na úrovni lokálního zajištění bezpečnosti při práci na výpočetní technice a postupy týkající se kontinuity podnikání, bezpečnostních incidentů a řízení změn obecně.

Přístupy firem k takovým zjištěním jsou různé. Některé se snaží průběžně zlepšovat, zvyšovat svou efektivitu a důsledně předcházet potenciálním rizikům, u jiných platí, že dokud se nic vyloženě nepokazí a není nezbytné realizovat vhodná opatření, tak se nic zásadního neděje. Bohužel často stačí, když se něco pokazí právě jen jednou a poprvé.

Audit není sám o sobě všelékem a nelze racionálně očekávat, že podnikateli či vedení společnosti auditor dodá univerzální recept na to, jak upravit model svého podnikání, jakou cestou se vydat, kam investovat, aby firma byla úspěšnější. Aby se ovšem vedení společnosti mohlo těmito zcela zásadními otázkami zabývat, lze audit účetní závěrky vnímat jako jeden z dílků mozaiky, který vedení poskytuje určitou míru komfortu ohledně sice běžných, ale zároveň nezbytných oblastí podnikové praxe, a vytváří mu tím prostor pro soustředění se na ony zásadní strategické otázky a priority.

V případě našeho vzorku firem bylo velice zajímavé porovnat výsledky za rok 2020 a 2021 a sledovat, kolik z uvedených doporučení si vedení společnosti vzalo za své a věnovalo jim svou pozornost hned v následujícím roce. Podle výsledků se jednalo téměř o 40 % všech zjištění a souvisejících doporučení.

Převzato z časopisu Komora. Autor článku: Jan Macháč, auditní partner BDO v ČR