English version

English version

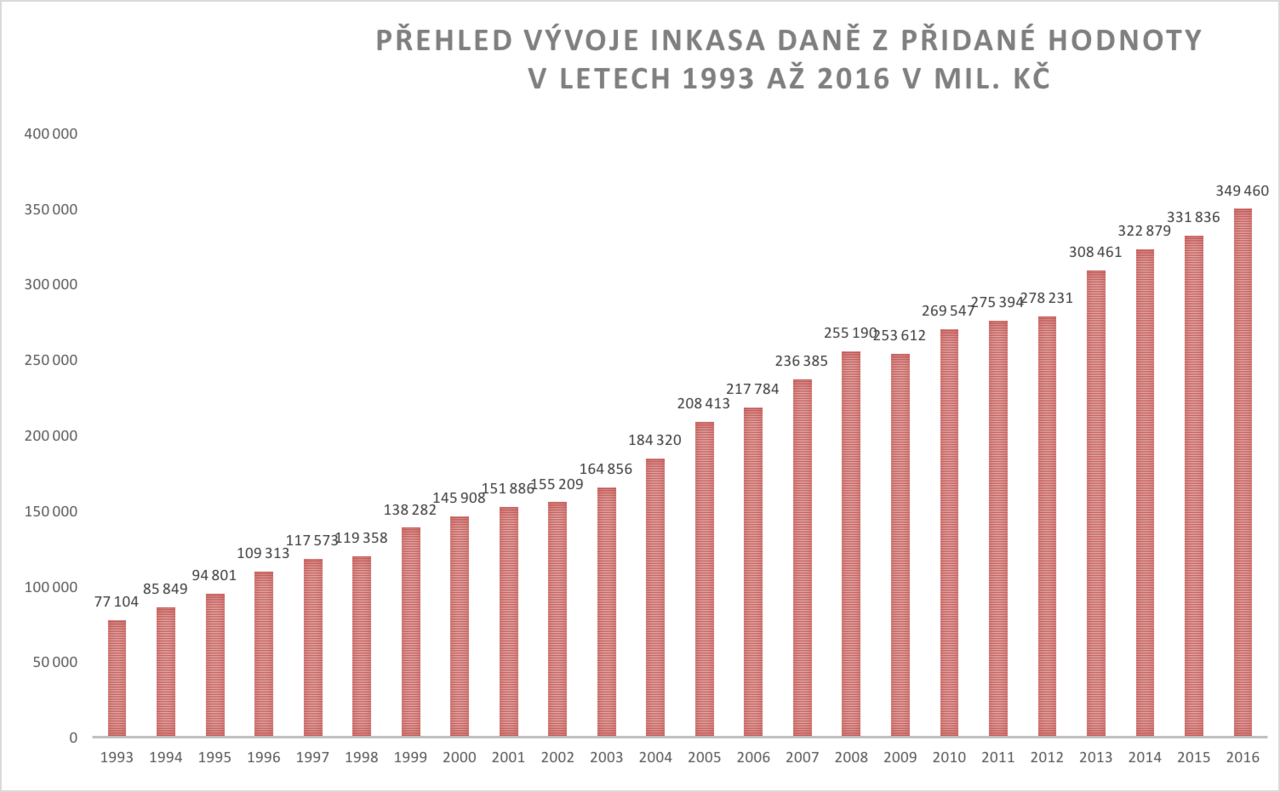

Daň z přidané hodnoty je historicky nejmladší spotřební daní a dlouhodobě tvoří hlavní daňový příjem státní pokladny. V roce 2024 vybral stát na DPH 584 miliard korun (meziročně o tři procenta více).

- Princip odvodu DPH

- Co je předmětem daně a kdo je plátcem?

- Registrace k DPH

- Dobrovolný plátce. Kdy se to vyplatí?

- Sazby DPH v ČR se změnily

- Čtvrtletní nebo měsíční platby?

- Kontrolní a souhrnná hlášení

- K tématu DPH na BusinessInfo.cz

Tuto univerzální nepřímou daň platí prakticky všichni při nákupu většiny zboží a služeb.

„Dodavatel, který je registrován jako plátce, musí odvést státu z obchodu část hodnoty. Odběratel si naopak může za jistých okolností zažádat o vrácení daně, kterou státu zaplatí,“ shrnuje poradce Michal Dvořáček.

SPECIÁL: Změny pro podnikatele od roku 2025

Princip odvodu DPH

DPH hradí plátce pouze z rozdílu ceny mezi vstupy a výstupy, tedy z toho, o kolik se při dodání zvýší původní (nákupní, základní či velkoobchodní) cena zboží.

Obecně se dá říci, že obchodník zaplatí dodavateli cenu včetně DPH a dodavatel odvede státu rozdíl mezi obdrženou částkou a původní cenou zboží (nezvýšenou o příslušnou sazbu daně z přidané hodnoty). Případně má za určitých okolností nárok na vrácení daně. Obdobně to samozřejmě platí pro poskytovatele služeb.

Do roku 2023 byly tři základní sazby daně 10, 15 a 21 procent. Loni byly dvě nižší sazby sloučeny do jediné – ve výši 12 procent. Aktuálně máme tedy v ČR jen dvě sazby daně z přidané hodnoty.

Příklad (při sazbě DPH 12 procent):

Obchodník koupí od svého dodavatele zboží za 2500 korun – z toho 2200 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3360 korun. Z toho částka 3000 Kč představuje stanovenou cenu zboží a 360 korun DPH. Obchodník pak zaplatí DPH, která odpovídá rozdílu mezi daní na výstupu (360 Kč) a daní na vstupu (300 Kč) – tedy 60 korun. V případě záporného rozdílu mu vzniká odpočet a peníze mu finanční úřad vrátí.

DPH je harmonizována s příslušnými předpisy Evropské unie. Podléhá jí naprostá většina zdanitelného plnění v České republice i zboží dovezené ze zahraničí. V Česku byla zavedena k 1. lednu 1993 (tedy v den vzniku samostatné ČR) a nahradila původní daň z obratu.

Co je předmětem daně a kdo je plátcem?

Na rozdíl od daně z příjmů jde o takzvanou nepřímou daň, kterou může státu platit jiný subjekt (plátce) než ten, která je dani podroben a na kterého její účinky dopadají (poplatník).

Předmětem daně je ze zákona (paragraf 2 zákona č. 235/2004 Sb.)

- dodání zboží za úplatu osobou povinnou k dani, která jedná jako taková, s místem plnění v tuzemsku

- poskytnutí služby za úplatu osobou povinnou k dani, která jedná jako taková, s místem plnění v tuzemsku

- pořízení

a) zboží z jiného členského státu za úplatu s místem plnění v tuzemsku osobou povinnou k dani, která jedná jako taková, nebo právnickou osobou nepovinnou k dani

b) nového dopravního prostředku z jiného členského státu za úplatu s místem plnění v tuzemsku osobou nepovinnou k dani - dovoz zboží s místem plnění v tuzemsku.

Zdanitelné plnění je plnění, které je předmětem daně a není od ní osvobozené

Plátcem daně se můžete stát dobrovolně, pro mnohé podnikatele je ale registrace k DPH povinností. Zaregistrovat se na berňák a začít platit DPH musejí od roku 2025 všichni ti, jejichž obrat překročil dva miliony korun (v období leden až prosinec) případně 100 tisíc eur (2 536 500 korun) v daném roce.

Případně se to týká těch osob, které pokračovaly v činnosti po původním plátci, který zemřel, nebo:

- se stanou členem sdružení, kde je některý z dalších členů plátcem DPH

- nabydou majetku privatizací či prodejem podniku

- další méně časté příklady v zákoně o DPH.

Jak systém registrace nově funguje?

Na úvod připomínáme, že k zásadní změně došlo díky rozsáhlé novele zákona o DPH od 1. ledna 2025.

Sledované měsíce

Potenciální plátce daně už nepočítá obrat za každých dvanáct bezprostředně předcházejících měsíců (jako do roku 2024), ale pouze od prvního dne kalendářního roku – tj. výhradně za leden až prosinec.

Od kdy se stáváte plátcem DPH

Pokud váš obrat v období od ledna do prosince překročí hranici dva miliony korun (ale současně nepřekročí hranici 100 tisíc eur, tedy 2 536 500 korun), stanete se plátcem DPH od 1. ledna následujícího roku.

Plusy a mínusy registrace k DPH: Kdy se vyplatí stát se dobrovolným plátcem?

Pokud se chceme stát plátcem DPH dříve, můžete tak samozřejmě učinit dobrovolně, což zákon umožňoval vždy. Přihlášku k registraci k DPH podnikatel podá do 10 pracovních dní od překročení dvoumilionového limitu za dvanáct předchozích měsíců. Plátcem daně se pak stane ode dne „následujícího po překročení výše obratu“.

V tomto případě mohou jisté problémy způsobovat časové prodlevy ve zveřejňování seznamu plátců DPH.

Další (druhý) limit obratu

Zatímco do roku 2024 platila pouze jedna finanční hranice (a to zmíněné dva miliony obratu za dvanáct uplynulých měsíců), od nového roku (1.1. 2025) existují dva limity.

Pozor! Pokud v daném kalendářním roce překročíte i další novou hranici obratu, to jest částku 2 536 500 korun, stáváte se plátcem DPH okamžitě, respektive od druhého dne po překonání tohoto limitu.

Plátce DPH čekají od ledna změny v povinné registraci k dani. Co ještě přináší novela zákona?

Při splnění určitých podmínek se podnikatel nemusí stát plátcem či osobou povinnou k dani, ale jen identifikovanou osobou (viz níže). Kdo je ze zákona o DPH osobou povinnou k dani?

Rozdíl mezi plátcem a neplátcem daně nespočívá jen v možnosti nebo povinnosti daň odvést. Plátce musí vést evidenci k DPH, a to tak, aby byl kdykoli schopen svůj nárok na přeplatky nebo povinnost daň platit prokázat.

{kind=link}

Registrace k DPH v kostce

Nově dochází také k tomu, že podnikatelé usazení v jiném členském státě EU mohou využívat osvobození od DPH v tuzemsku (tj. osvobození do limitu pro zákonnou registraci) za stejných podmínek jako tuzemské daňové subjekty. Musejí se nicméně registrovat ve svém členském státě usazení do tzv. přeshraničního režimu pro malé podniky pro Českou republiku.

Přihláška k registraci DPH se podává pouze elektronicky na elektronickou adresu podatelny zveřejněnou správcem daně.

Podrobnější informace k registraci k DPH

Podnikatelská veřejnost často zapomíná, že se kromě plátce (z definice v zákoně) týkají platby DPH i dalších subjektů.

„Povinná registrace buď jako osoby identifikované k DPH nebo jako plátce může vzniknout také při obchodování se zahraničím. Registrovat se musíte v případě pořízení zboží z EU za více než 326 tisíc korun ročně, také při přijetí služby ze zahraničí nebo při poskytnutí služby do EU,“ upozorňuje daňová poradkyně Blanka Štarmanová.

Přihlášku k registraci musíte podat elektronicky do 15 dnů ode dne, kdy jste se stali identifikovanou osobou, a to buď na Daňovém portále, nebo datovou schránkou.

Kdo je identifikovaná osoba?

Pokud podnikáte v České republice, jste neplátcem daně z přidané hodnoty nebo neziskovou organizací a pořídíte zboží z jiného členského státu EU, můžete se stát identifikovanou osobou. Předmětem DPH v ČR nicméně není pořízené zboží, pokud jeho hodnota za kalendářní rok v součtu nepřekročila 326 000 korun.

Příklad

Pan Novák, podnikatel v České republice a neplátce DPH, se zabývá nákupem a prodejem zboží, které nepodléhá spotřební dani. K 1. prosinci 2024 nakoupil oblečení z Německa (týká se všech členských zemí EU) za 350 tisíc korun. Svým nákupem tedy překročil limit 326 000 podle § 2a odst. 2 ZDPH a stává se okamžitě identifikovanou osobou. Jeho povinností je podat do patnácti dnů přihlášku k registraci na finanční úřad.

Identifikované osoby DPH pouze vykazují a odvádějí státu, nemají jako plátce nárok na odpočet daně na vstupu, ale mají přiděleno DIČ. Přiznání podávají pouze v případě, že jim ve zdaňovacím období vznikne daňová povinnost.

Skupinová registrace

Skupinová registrace je dobrovolná a je určená jen pro podniky se sídlem, místem podnikání nebo provozovnou na území České republiky. Netýká se zahraničních provozoven českých firem (na rozdíl od českého zastoupení zahraniční firmy, která ovšem musí být registrovaná k české DPH).

Další podmínkou je propojenost členů, ať už kapitálově nebo jinak (lidé ve firmě pod společným vedením). Takzvaně kapitálově spojené osoby mají ze zákona vyšší než čtyřicetiprocentní podíl na kapitálu či hlasovacích právech druhého člena skupiny. Sesterské podniky (tedy podniky se společnou matkou) mohou být členy za předpokladu, že se jí účastní i mateřská společnost.

„Ze všech členů nakonec musí být vybrán k registraci jeden jako zastupující. Pro toho pak platí přísnější podmínka – je nutné, aby měl sídlo přímo v České republice,“ doplňuje Blanka Štarmanová.

Ulehčete si odvod DPH při prodeji přes hranice. Pomůže vám registrace do OSS

Skupina se stává plátcem od 1. ledna následujícího roku, pokud je přihláška k registraci skupiny podána nejpozději do 31. října běžného kalendářního roku. Pokud je přihláška k registraci skupiny podána později, musejí členové skupiny vydržet až do 1. ledna roku, který přichází po roce následujícím. Pokud se například přihlásíte 7. prosince 2024, stane se vaše skupina plátcem až od 1. 1. 2026.

Pokud do skupiny přistoupí další člen, který není plátcem daně z přidané hodnoty, stává se členem skupiny od prvního dne druhého měsíce následujícího po měsíci, ve které skupina podá s jejím souhlasem žádost o přistoupení do skupiny.

Po novele (od 1.1. 2025) se v zákoně (paragraf 4, odstavec 1, písmeno m) nově objevil pojem kapitálově spojené seskupení osob.

Dobrovolný plátce. Kdy se to vyplatí?

Dobrovolný plátce DPH by podle zákona daň platit nemusel, ale přihlásí se k ní ze své vůle, pokud mu to přináší výhody. „Většinou se tak rozhodují ti, kteří mají mezi svými dlouhodobými obchodními partnery především plátce DPH,“ doplňuje Michal Dvořáček.

Změna od neplátce k plátci DPH většinou mírně zdraží zboží a služby, ale plátci si daň odečtou, takže ve výsledku získají více peněz.

Pokud firma obchoduje se zahraničím, čeští neplátci DPH vypadají podezřele a netransparentně a těžko se jim navazují obchodní vztahy. Plátci daně jsou naopak zástupci zahraničních firem vnímání jako rovnocenní a důvěryhodní partneři.

Pokud obchodujete těsně pod hranicí dvoumilionového obratu (případně pod hranicí obratu ve výši 100 tisíc eur), a nejste dobrovolným plátcem, vaše vstupy jsou dražší než u plátců. Proto jste bez registrace opět v určité nevýhodě.

Stane-li se podnikatel dobrovolným plátcem DPH, není nutné, aby své zboží zdražoval, po zaplacení daně mu zůstane větší marže.

Co jsou zdanitelná plnění (podle paragrafu 13-20 zákona o DPH)

Opačně je to v případě poskytování mnoha služeb. Pokud se zabýváte službami jako poradenství, školení či umělecké profese, statut dobrovolného plátce pro vás může být nevýhodný. Má totiž minimální vstupní náklady a vysokou přidanou hodnotu.

Obecně se dá říct, že dobrovolný plátce DPH se vyplatí vždy, pokud podnikatel provádí transakce se zahraničím, respektive často nakupuje zboží v cizině (a to nejen v Evropské unii). Dobrovolný plátce má nižší vstupní náklady.

Důležité jsou ale i marketingové důvody. Statut plátce DPH vám zvýší prestiž a obchodní partneři vás vnímají jako větší a často i důvěryhodnější firmu.

Sazby DPH v ČR se loni změnily

Od 1. ledna 2015 platily v Česku tři sazby daně z přidané hodnoty. Základní ve výši 21 procent, první snížená 15 procent a nejnižší 10 procent. Od roku 2024 ale nastaly zásadní změny.

Podle konsolidačního balíčku (návrh zákona o konsolidaci veřejných rozpočtů) od 1. ledna 2024:

- zůstala zachována základní sazba DPH ve výši 21 %

- snížené sazby daně ve výši 15 % a 10 % byly sloučeny do jedné snížené ve výši 12 %

U dodání knih je od 1. 1. 2024 uplatňováno úplné osvobození od daně.

Nulová sazba DPH

- knihy

Snížená sazba DPH 12 %

- potraviny (bez nápojů) – původně 15 %

- stavební práce – původně 15 %

- vodné a stočné – původně 10 %

- teplo – původně 10%

- léky a farmaceutické výrobky – původně 15 %

- zdravotnické prostředky – původně 15 %

- pravidelná doprava cestujících, hromadná autobusová doprava – původně 21 %

- ubytovací a stravovací služby – původně 10 %

- pohřební služby – původně 15 %

- vstupenky do divadel, kin, sportovních akcí, ZOO, bazénů, fitcenter… – původně 10 %

- časopisy a noviny – původně 10 %

- dětské sedačky – původně 15 %

Některé položky se v roce 2024 přesunuly ze snížené do základní (vyšší) sazby. Týká se to nejen některých služeb, ale také například točeného piva (původní sazba 10 procent) či nápojů (původně 15 procent).

Zvýšení DPH z 10 % na 21 %

- točené pivo

- úklidové práce v domácnostech

- opravy obuvi, kožených výrobků a kol

- kadeřnické služby a sauny

- půjčování knih, novin, časopisů, hudebnin…

Zvýšení DPH z 15 % na 21 %

- nápoje

- palivové dřevo

- řezané květiny

- sběr, přeprava, skládkování komunálního odpadu

- služby autorů a výkonných umělců

Seznam zboží a služeb pro jednotlivé sazby na stránkách Finanční správy

U dovozu zboží, u něhož je jednotná celní sazba, se uplatňuje základní sazba, pokud alespoň jeden druh zboží podléhá této sazbě DPH.

Čtvrtletní nebo měsíční platby?

Potenciální plátci DPH se často ptají, jak často budou muset plnit své povinnosti vůči berňáku? Stejně jako v případě ostatních daní musíte pravidelně podávat daňová přiznání, a navíc se vás týkají i kontrolní a nikoli ve všech případech také souhrnná hlášení.

Souhrnné hlášení podáváte pouze v případě, že jste:

- dodali zboží osobě v jiném státě EU, která je rovněž registrovaná k DPH,

- poskytli službu s místem plnění v jiném státě EU, je-li příjemce služby povinen přiznat a zaplatit daň,

- přemístili obchodní majetek do jiného státu EU.

Zdaňovacím obdobím pro plátce DPH je nejčastěji kalendářní měsíc. Každý nový plátce daně z přidané hodnoty se stává automaticky měsíčním plátcem.

Na čtvrtletní režim můžete přejít nejdříve po uplynutí dvou let od data registrace. Pokud jste například měsíčním plátcem od února 2023, mohli jste si o kvartální placení a přiznávání daně zažádat až v lednu 2025.

„Pokud je zdaňovací období stanovené na čtvrtletí, může to mít pro plátce jisté výhody včetně administrativních. Daň odvádí státu až po třech měsících, povinná přiznání, hlášení a podobně podává čtyřikrát namísto dvanáctkrát za rok,“ doplňuje Michal Dvořáček.

Čtvrtletní nebo měsíční plátce DPH? Co je povinné a kde hledat výhody

Do roku 2012 platilo, že se nový plátce stával automaticky čtvrtletním plátcem a po překročení potřebného obratu – nebo i z vlastního rozhodnutí – se stal plátcem měsíčním. Tito „staří“ čtvrtletní plátci (registrovaní před rokem 2012) jimi zůstávají automaticky i nadále.

Měsíční plátce se může rozhodnout pro čtvrtletní zdaňovací období, pokud:

- jeho obrat za předcházející kalendářní rok nepřesáhl 15 000 000 korun (limit zvýšen z 10 milionů korun),

- není nespolehlivým plátcem

- není skupinou

Změnu zdaňovacího období musíte oznámí správci daně do konce měsíce ledna příslušného kalendářního roku (nejlépe pomocí přiznání za prosinec).

Pomocí daňového přiznání k DPH za prosinec můžete měnit zdaňovací období vyplněním příslušného kódu do kolonky „Kód zdaňovacího období následujícího roku“.

K dispozici jsou dva kódy:

- Q – pokud se měsíční plátce rozhodl, že bude pro následující kalendářní rok čtvrtletním plátcem (splní-li výše uvedená kritéria)

- M – pokud se čtvrtletní plátce chce stát pro následující kalendářní rok plátcem měsíčním (dobrovolně, nebo ze zákona, splnil-li příslušná kritéria).

Plátce, který v následujícím kalendářním roce své zdaňovací období nemění, kód nevyplňuje.

Změny zdaňovacího období v paragrafu 99 a zákona o DPH

Kontrolní a souhrnná hlášení

Už osm let mají ti, kteří odvádějí daň z přidané hodnoty, povinnost podávat jednou za měsíc či za čtvrtletí kontrolní hlášení. Zapomenou-li, hrozí jim přísné postihy. Hlášení nenahrazují klasická přiznání, jsou pouze jejich doplňkem. Jedná se vlastně o kontrolní výkazy o všech přijatých i vydaných fakturách.

Součástí kontrolního hlášení je kromě výše DPH a základu daně například daňové identifikační číslo dodavatele a odběratele či den, kdy má plátce povinnost přiznat daň z přidané hodnoty (tzv. datum zdanitelného plnění). Spolu s ním podávají podnikatelé i klasické daňové přiznání za předchozí měsíc a doplácejí daň.

Ti, kteří dodávají zboží za hranice (a to osobám či firmám, které jsou registrované k dani v jiném státě EU) odevzdávají ještě takzvané souhrnné hlášení. Podrobnosti si přečtěte v paragrafu 102 zákona o DPH.

Co je v zákoně?

Kontrolní hlášení podává každý plátce DPH, pokud:

- uskutečnil zdanitelné plnění s místem plnění v tuzemsku, nebo přijal úplatu přede dnem uskutečnění tohoto plnění,

- přijal zdanitelné plnění s místem plnění v tuzemsku, nebo poskytl úplatu přede dnem uskutečnění tohoto plnění,

- ve zvláštním režimu pro investiční zlato přijal zprostředkovatelskou službu, u které byla uplatněna daň, uskutečnil dodání investičního zlata osvobozeného od daně, u kterého má nárok na odpočet daně, nebo investiční zlato vyrobil nebo zlato přeměnil na investiční zlato.

Podrobnosti ke Kontrolnímu hlášení včetně příslušných formulářů najdete na internetových stránkách finanční správy.

Povinností plátců daně je posílat hlášení elektronicky. Pro tyto účely postačí běžný počítač s připojením na internet. Využít můžete buď datovou schránku (povinností firem coby plátců DPH je datovou schránku mít) nebo dokumenty, které najdete na stránkách Finanční správy.

K tématu DPH na BusinessInfo.cz

Problematika DPH je velmi široká. Dalším detailům včetně reverse charge (přenesení daňové povinnosti), toho, jak postupovat, pokud se zapomenete registrovat včas, jaké jsou postihy a sankce při neplacení DPH a neplnění dalších povinností, jaká je administrativa spojená s hlášením daně, jaké výhody má evidovaní osob pro účely DPH (týká se zahraničního obchodu), se věnujeme v dalších textech, které najdete na stránkách BusinessInfo.cz.

- Ulehčete si odvod DPH při prodeji přes hranice. Pomůže vám registrace do OSS

- Kdo je nespolehlivým plátcem DPH? Obchodům se subjekty na blacklistu se vyhněte

- Plusy a mínusy registrace k DPH: Kdy se vyplatí stát se dobrovolným plátcem?

- Reverse charge jako nástroj proti podvodům? ČR jej zatím plošně nezavedla, dostává ale víc času

- Pozor na pokuty. Při neplnění povinností k dani z přidané hodnoty jsou postihy přísnější

- Daňová evidence u DPH: Jak si usnadnit práci s komplikovanou administrativou

Jakub Procházka