English version

English version

Lithium

Charakteristika aktuální situace těžby a zpracování lithia v Chile

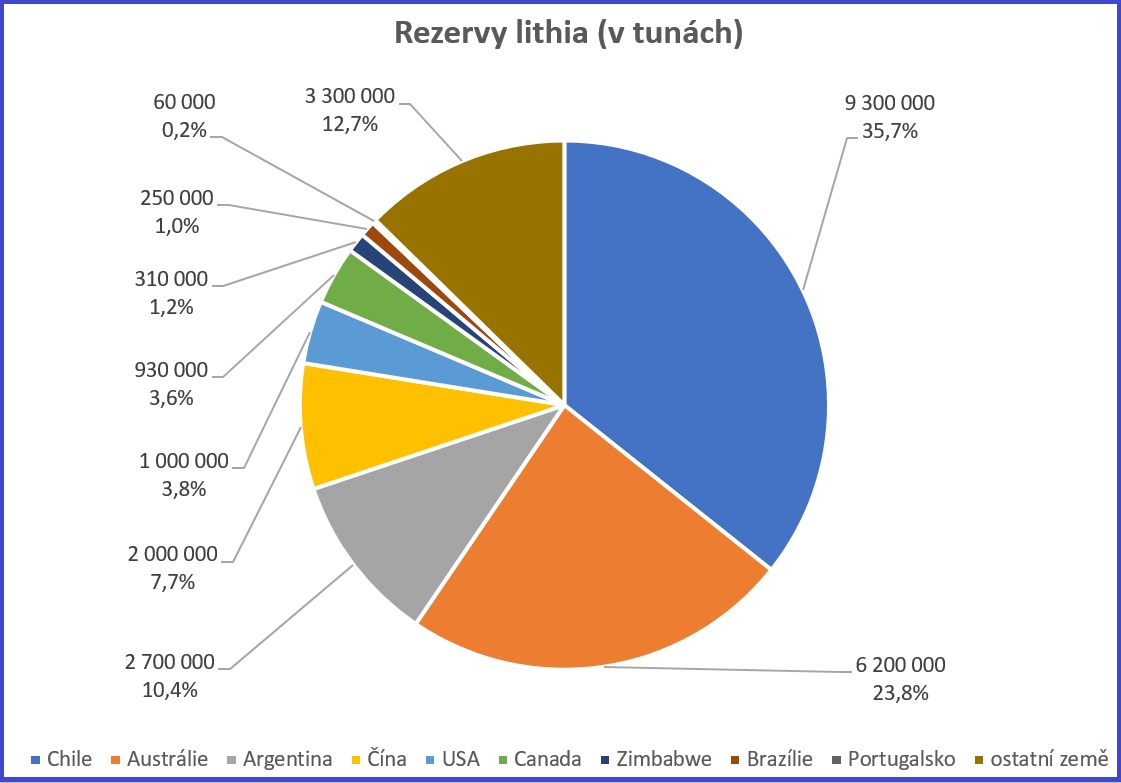

Z minerálů, které se v Chile těží, je známa především měď. Faktem ale je, že v rámci zemí světa disponuje tato latinskoamerická jedněmi z největších zásob dalšího cenného kovu, a to lithia. O tom svědčí i statistiky americké organizace United States Geological Survey (USGS), podle kterých jsou zásoby Chile rovny 9,3 milionu tun lithia. Pro srovnání s ostatními zeměmi jsou data shrnuta v grafu na obrázku 5.

Z dat vyplývá, že z celosvětových rezerv, tedy množství lithia, které je možné vytěžit, disponuje Chile zhruba z 36 %. Někdy se také uvádí tzv. zdroje lithia, tedy celkové množství daného prvku v zemi. V tomto ohledu je Chile až třetí na světě (11 mil. tun) za Bolívií (21 mil. tun) a Argentinou (20 mil. tun). Určité zdroje lithia se nachází i v České republice, konkrétně zhruba 1,3 mil. tun.

Zajímavé je také srovnání produkce tohoto prvku. Dle statistik USGS za rok 2022 dominuje Austrálie s 61 tisíci tunami ročně, následovaná Chile (39 tisíc). Na třetí příčce je Čína s 19 tisíci. Uvedená data nicméně jasně dokazují, že Chile je z hlediska rezerv, potenciálu a produkce lithia na světové špičce a rozhodně stojí za to se tímto zabývat.

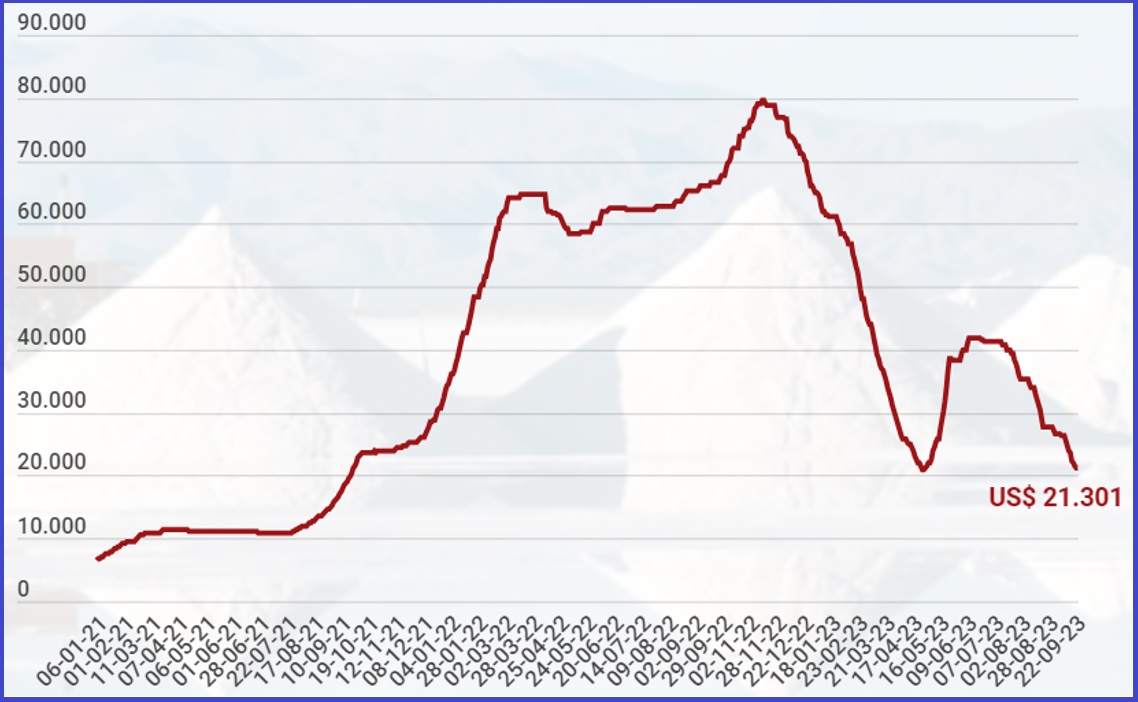

Poměrně turbulentní období zažívá cena lithia na světovém trhu. Největší vliv na cenu má pochopitelně Čína, která je globálním odběratelem s ohledem na výrobu baterií a elektrických vozidel. Vývoj ceny od roku 2021 vykresluje graf na obrázku 6.

Jak vyplývá z grafu, cena lithia se během první poloviny roku 2021 pohybovala kolem hodnoty 10 tisíc USD/t. Poté začala výrazně stoupat a svého maxima dosáhla zhruba v listopadu roku 2022, kdy se blížila hodnotě 80 tisíc USD/t. Nicméně s výjimkou léta 2023 cena klesala a nadále klesá a přibližuje se hranici 20 tisíc USD/t. V září tohoto roku tak cena zaznamenala pokles zhruba o 70 %. Příčinou propadu je především stagnující čínská ekonomiky a nízký prodej elektrovozů. Cenu také ovlivňuje zvyšující se nabídka, protože vznikají nové salary a doly například v Argentině nebo Brazílii, případně Africe.

Současná klesající cena má samozřejmě negativní vliv na příjmy jak do chilského rozpočtu, tak soukromých firem. V rámci země jsou ale příjmy z prodeje lithia progresivně zdaněny, konkrétně 6,8 % do 4000 USD/t až do nějakých 40 % při překročení částky 10 000 USD/t. Původně měly společnosti pevné dohodnuté ceny s odběrateli, ale vzhledem k výkyvům jsou nyní ceny indexovány a reflektují tak spotové ceny na trhu. V případě dvou velkých hráčů na chilském trhu s lithiem (SQM a Albemarle) se jedná o 85 % a 80 % všech smluv, které jsou takto ošetřeny.

Indexace cen samozřejmě v době vysokých cen lithia znamenala také výrazné příjmy pro stát. V roce 2022 firma SQM díky vysokým cenám přispěla do státní poklady zhruba pěti miliardami USD, zatímco průměr posledních let byl kolem 500 milionů ročně. Společnost Albemarle v této indexaci během minulého roku zaspala a přispěla tak částkou pouze 600 milionů dolarů. Celkově se státní příjmy z těžby lithia zvedly v roce 2022 o 503 %.

Chilská národní strategie lithia

Stěžejním dokumentem z hlediska těžby a výzkumu lithia je v Chile národní strategie, kterou vytvořila vláda současného prezidenta Gabriela Borice. Dokument definuje lithium jako strategickou surovinu pro Chile a cílem je vytvořit fungující spolupráci veřejného a soukromého sektoru za účelem vytvořit podmínky pro rozvoj tohoto průmyslu a přidat vytěženému lithiu přidanou hodnotu v podobě materiálů pro výrobu baterií. Zásadním krokem, který Chile plánuje, je vytvoření národní společnosti pro lithium, kterou by měly vést dosavadní národní těžební společnosti Codelco a úřad Enami.

Těžba lithia v Chile podléhá zákonu č. 2886 z roku 1979, který lithium klasifikuje jako výhradně strategickou surovinu, která může být těžena pouze státními společnostmi nebo prostřednictvím správních koncesí nebo jiných specifických provozních smluv, které musí projít zákonem o veřejných zakázkách nebo musí být schváleny prezidentským dekretem. Důvodem tohoto opatření je fakt, že lithium má status jaderného materiálu a materiálu důležitého pro energetickou transformaci, čímž se má na mysli především vývoj bateriových úložišť a také rozvoj elektrifikované dopravy. S tím také souvisí důležitost minerálu v boji proti klimatické změně. Tato strategická surovina jde také ruku v ruce s rozvojem technologií zeleného vodíku.

Snahou je také rozšířit dosavadní využití lithia (maziva, sklo, keramika) v nových technologiích jako jsou: skladování energie v bateriích a solích pro termosolární akumulátory, využití v pevných a lehkých slitinách hliníku a lithia v letadlech, lodích nebo kolových vozidlech nebo coby klíčový prvek pro výrobu tritia pro jadernou fúzi. Důležité je také samozřejmě využití v palivových článcích elektrovozidel, což je v kombinaci s obnovitelnými zdroji v Chile ideální příležitost. Jelikož roste světová poptávka po těchto nových technologiích, nechce ani Chile zůstat pozadu.

Hlavním výhodou země je množství zásob tohoto prvku, který se společně s hořčíkem, bórem, chloridy a sírany nachází převážně v salarech na severu země (90 %). V Chile se totiž nachází 45 salarů a 18 solných lagun. Dalších 18 solných plání, které by mohly být v budoucnu využity, se nachází v oblastech Antofagasta a Atacama.

S tím také souvisí způsob těžby lithia v Chile, neboť rostoucí poptávku nebude možné uspokojit standardním způsobem, kdy jsou minerály získávány pomocí odpařování vody ze solných lázní. To otevírá brány novým technologiím, jako je přímá extrakce lithia a jeho následná rafinace na speciální chemikálie pro výrobu baterií. S novými technologiemi také souvisí šetrnost k životnímu prostředí a úspora vody.

Současná vláda v rámci národní strategie rovněž myslí na ochranu životního prostředí a biodiverzity, která se v oblasti solných plání a jezer nachází. Z toho důvodu se chce zaměřit také na komunikaci s ochránci přírody, místními komunitami a respektovat původní faunu a flóru.

Záměrem státu je pochopitelně maximalizovat zisky z těžby, a to právě vznikem veřejně-soukromého projektu. Tyto finance chce pak Boricova vláda investovat do výzkumu a vývoje právě v oblasti lithia. Od státního zásahu si také slibuje makroekonomickou rovnováhu a pochopitelně chce narovnat saldo ve smyslu příjmů a výdajů v této oblasti.Na druhou stranu ale stát plánuje do těžby lithia a jeho dalšího využití zapojit také soukromý sektor, diverzifikovat rizika a zapojit větší množství odborníků a firem, které mohou poskytnout potřebné know-how.

Cílem je tak zapojit zemi do celého řetězce produkce a využití lithia. Zatím hraje světový prim především v produkci lithia a částečně se účastní dalšího zpracování, jako je rafinace. Chce proto otevřít možnosti pro další zpracování minerálů, a to elektrochemickou výrobu, produkci článků a v neposlední řadě kompletaci hotových baterií.

Stát argumentuje ve prospěch zásahu do těžby lithia tím, že poskytne expertní znalosti o množství a kvalitě zásob v ložiscích a podmínkách prostředí pro těžbu. To napomůže vytvoření smluvních vztahů, které maximalizují jak státní, tak firemní zisk. Zároveň poskytne součinnost a informace ohledně požadavků a opatřeních, které se týkají ochrany životního prostředí. Staví se také do role moderátora mezi veřejným a soukromým sektorem a chce být užitečný v hledání nových příležitostí pro soukromý sektor.

Součástí plánu je také zahrnout odborné instituce. Zřejmě nejdůležitější je CORFO, o které byla řeč i v rámci zeleného vodíku, skrze kterou je realizována většina investic do nových technologií. Zapojena by měla být také Chilská komise pro nukleární energetiku (CCHEN), Národní geologická a těžařská služba (Sernageomin) nebo Generální ředitelství pro vodu (DGA). Vláda také plánuje vznik národního technického a investigativního institutu s cílem shromažďovat a publikovat veškeré poznatky týkající se rozvoje v oblasti lithia.

Protože těžba lithia podléhá povolení státu (CEOL), nabízí stát možnosti zapojení soukromého sektoru právě prostřednictvím nové státní společnosti, skrze kterou bude možné vstoupit do tohoto sektoru formou tzv. joint-ventures. Výjimku tvoří státní společnost Codelco, která těží lithium v Salar de Pedernales, a společnosti SQM a Albemarle, které mají dlouhodobé nájemní smlouvy s chilskou institucí CORFO a mohou tak těžit v Salaru de Atacama, kde se nachází největší zásoby lithia v Chile. Tyto smlouvy platí do roku 2030 (SQM) a 2043 (Albemarle). Právě z důvodu brzkého vypršení smluv chce stát udržet kontinuitu v činnosti salaru.

Národní strategie je poměrně ambiciózní, co se termínů týče, nicméně některé kroky již začala plnit. Během roku 2023 vznikla Komise pro lithium a salary, které předsedá CORFO a jsou v ní zastoupena významná ministerstva jako těžebního průmyslu, ekonomiky, vnějších vztahů, životního prostředí nebo vědy a výzkumu. Začala formální jednání mezi zástupci veřejného a soukromého sektoru, konkrétně mezi státní společností Codelco a SQM. V návaznosti na to má v nejbližší době vzniknou národní společnost nebo síť chráněných salarů.

Nová národní strategie tak dle analýzy z BN Americas po 40 letech otevírá dveře soukromému sektoru. Nejméně 46 společností z 12 různých zemí projevilo o chilské lithium zájem. Jedná se o investory z Austrálie, Kanady, Číny, Francie, Japonska, Koreje a USA, které kontaktovali organizaci InvestChile napomáhající zahraničním investorům.

Na druhou stranu panují i určité pochyby. Někteří odborníci vyjádřili pochyby nad vedením celého projektu, kterého se má zhostit státní společnost Codelco, která se primárně zaměřuje na těžbu mědi. Zároveň panuje nejistota z možného financování celého projektu, protože Codelco a Enami v posledních letech příliš neprofitovaly. Problematický může být také vznik nové státní společnosti, neboť Boricova vláda nemá potřebnou většinu v parlamentu.

Klíčové projekty, společnosti a investice

Podkapitola se zaměřuje na přehled vybraných projektů, společností a investic souvisejících s těžbou a zpracováním lithia v Chile.

Albemarle

Dle posledních zpráv deníku Forbes je Albemarle, původně americká společnost, celosvětovým lídrem v těžbě lithia. Hodnota firmy je vyčíslena na 14,4 miliardy USD. Jedná se o celosvětovou korporaci, která mimo své doly v Chile (Planta Salar Atacama a Planta Quimica La Negra) těží lithium také v Nevadě (Silver Peak) a Austrálii (Greenbushes).

Výrobní proces v salaru v Atacamě probíhá nejprve čerpáním přírodního solného roztoku z jádra salaru, který se poté odvádí do nádrží, ve kterých je vystaven intenzivnímu slunečnímu záření. Díky odpařování se z původních 0,2 % lithia roztok koncentruje a dosahuje 6 %. Koncentrát se poté odváží do druhého závodu v La Negra, kde prochází procesem čištění před chemickou přeměnou sloučeniny lithia. Takto upravené lithium je posléze možné využít na výrobu baterií.

Mezi vedlejší produkty procesu patří například uhličitan draselný, známý jako potaš. Druhý zmíněný závod La Negra slouží výhradně pro úpravu surového lithia na materiály s vysokou přidanou hodnotou. V roce 2022 došlo k modernizaci závodu, který nyní disponuje výrobní kapacitou 85 tisíc tun lithia pro výrobu baterií.

Sociedad Química y Minera de Chile (SQM)

Výhradně chilská společnost SQM je bezpochyby nejsilnější a prakticky jediným zcela chilským hráčem na trhu v oblasti těžby lithia. Dle deníku Forbes je ovšem celosvětově na těsném druhém místě právě Albemarle a její hodnota je vyčíslena na 13,9 miliardy USD. Základním zdrojem lithia je rovněž Salar de Atacama, nicméně od roku 2017 společnost drží 50% podíl v australské společnost Westfarmes Company.

Co se produkce týče, SQM těží od roku 2023 přibližně 180 tisíc tun uhličitanu lithného ročně. Zajímavé je, že pro produkci využívá závod 97,4 % solární energie a do roku 2030 plánuje být uhlíkové neutrální. S tím souvisí projekt zaměřený na redukci emisí a také vody, kdy společnost plánuje využívat mořskou vodu. Pro tyto účely chce investovat 1,5 miliardy dolarů.Mezi další plány patří investice v hodnotě 987 milionů dolarů s cílem zvýšit produkci na 210 tisíc tun uhličitanu lithného a 40 tisíc tun hydroxidu lithného ročně.Mimo to plánuje v roce 2024 postavit zcela nový závod s produkcí 60 tisíc tun ročně technického karbonátu a hydroxidu výhradně na výrobu baterií.

Vzhledem k vysokým cenám lithia během roku 2022 společnost SQM, společně s Albemarle, přispěla do státní pokladny rekordní sumou, a to dokonce vyšší než soukromý těžební průmysl mědi. Dle Autonomní fiskální rady (CFA) přispěl sektor těžby lithia za rok 2022 rekordních 5 miliard USD, což odpovídá 1,6 % HDP a 6,4 % všech fiskálních příjmů v loňském roce. Jedná se o dvojnásobek toho, co přispěla společnost Codelco.

V tomto roce také SQM podepsalo kontrakt s francouzskou společností Adionics, která se specializuje na přímou extrakci lithia. Celý projekt se pohybuje okolo částky 20,3 milionu amerických dolarů. Ve třetím kvartálu roku 2023 rovněž SQM investovalo do firmy Ajay, která působí v Evropě a Severní Americe, 23 milionů dolarů, dále 3 miliony USD do firmy Electric Era Technologies a 2,5 milionu USD do Altilium Metals. Zároveň chce SQM využít dalších 900 milionů dolarů a převzít zbývajících 80 % v australské společnosti Azure.

Významnou aktivitou chilské společnosti jsou také probíhající diskuze se společností Codelco o další podobě těžby v hlavním salaru v Atacamě, což souvisí s vypršením smlouvy v roce 2030 a myšlenkami národní chilské strategie.Zajímavou akvizicí je rovněž podpis dohody o dodávce lithia s automobilkou Ford. Společnost SQM ovšem neuvádí cenu ani tonáž, nicméně dodané lithium by Fordu mělo pomoci získat daňovou úlevu poskytovanou americkým zákonem o snižování inflace pro firmy podporující elektromobilitu. Tato smlouva se týká také společnosti Albemarle, která uvádí, že v letech 2026–2030 dodá automobilce 100 tisíc tun hydroxidu lithného na výrobu přibližně 3 milionů baterií.

Další projekty

Společnost SIMCO se chytá v roce 2024 vybudovat salar na těžbu lithiu s názvem Sales Maricunga, do kterého chce investovat 350 milionů dolarů. Cílem je roční produkce o váze 5,7 tisíc tun uhličitanu lithného, 9,1 tisíc tun hydroxidu lithného a 38,9 tisíc tun chloridu draselného. V současné době však společnost vede diskuze se zástupci domorodých obyvatel a ochránci životního prostředím, po kterých by mohla obdržet licenci na těžbu.

Dalším zamýšleným projektem je Minera Salar Blanco od stejnojmenné společnosti s výší investice 700 milionů USD a výrobní kapacitou 20 tisíc tun uhličitanu lithného a 58 tisíc tun chloridu draselného po dobu 20 let.

Mezi další projekty lze zařadit například Kairos Mining, který je ze 40 % vlastněn státní společností Codelco a ze 60 % mezinárodní korporací Honeywell, která patří mezi špičkové firmy v oblasti automatizace.

Hráčem na trhu je také společnost Lithium Chile, která vlastní pozemky s potenciálem těžby lithia. Tato původně kanadská společnost disponuje 134 tisíci hektary pozemků v oblastech, jako jsou Atacama, Coipasa, Turi nebo Helados.

Významnou zahraniční investicí je stavba továrny na výrobu baterií čínskou společností Tsingshan Holding, která chce tento projekt podpořit částkou 233 milionů USD. Cílem je v roce 2025 postavit závod, který nabídne 668 pracovních míst a jeho kapacita bude 120 tisíc tun článků LFP (lithium-železo-fosfát). Čínská společnost zároveň bude odebírat technicky zpracované lithium od SQM za zvýhodněné ceny do roku 2030.

Mezi další zájemce o chilské lithium lze zařadit čínskou společnost Jiangxi Ganfeng Lithium, která je jedním ze tří největších výrobců a vývojářů v oblasti lithia. Dále americkou společnost Sorcia Minerals, která se zabývá licencováním a vývojem pokročilých technologií a zařízení v kovoprůmyslu. Další čínské společnosti se zájmem o lithium jsou ByD, která poskytuje technologie pro těžbu lithia v dolech a vyrábí elektromobily, a firma Tianqi Lithium zabývající se vývojem technologií s využitím lithia. Posledním příkladem je australská společnost Mineral Resources Limited zaměřující se na povrchovou těžbu železné rudy a lithia a zpracování hydroxidu lithného.

Situace ohledně lithia je v Chile zaměřena především na jeho těžbu, následné zpracování a vývoz. Vyjma větších zahraničních firem, které přemýšlí o investicích do výroby baterií, je ostatní aktivita ohledně dalšího využití lithia nízká. Chile se obecně potýká s problémem přidané hodnoty vytěžených minerálů. Nadvládu nad těžbou navíc drží především velké společnosti.

Příležitosti pro české firmy v oblasti lithia

Jak vyplývá z uvedených informací, v oblasti těžby hrají prim především velké korporátní společnosti z Chile, USA, Austrálie a Číny. Nicméně i v této oblasti se nabízí určité příležitosti pro české firmy, a to především určité subdodávky různých technologií nebo materiálů souvisejících s těžbou lithia. Konkrétně může jít o senzory pro měření pH roztoku lithia, měření vlhkosti a měření teploty, monitoring kvality lithia, kontrola lithiové soli nebo např. speciální váhy pro určení obsahu solí, případně měření a snímání dalších veličin.

Mimo to jsou možnosti také v automatizaci celého procesu, jako je třeba napouštění nádrží speciálním roztokem nebo využití různých čerpadel. Velmi aktuální je v poslední době také ekologie celého procesu, neboť dochází k znečišťování podzemních vod, a proto je možné najít příležitosti v různých membránách nebo jiných materiálech zabraňujících kontaminaci. S tím souvisí také technologie spojené s dekontaminací prostředí. V poslední době je také rozvoj v oblasti nové metody těžby lithia, a to přímé extrakce, ve které mohou české firmy rovněž najít příležitosti.

Pravdou je, že v Chile je poměrně výrazný problém s přidanou hodnotou vytěženého lithia. To je spíše příležitostí pro české společnosti. Surové lithium se posléze upravuje na uhličitan lithný a hydroxid lithný. Právě v těchto dvou sloučeninách se skrývají příležitosti.

Uhličitan lithný se používá při výrobě hliníku, skla, svítidel, keramiky, rychle tuhnoucího cementu, lepidel, léčiv, fungicidů nebo katodových materiálů pro lithium-iontové baterie pro automobilní průmysl, ale také pro mobilní telefony nebo tablety. Využívá se rovněž v klimatizacích pro svou schopnost absorbovat vlhkost vzduchu. V ocelářském průmyslu se používá v práškových procesech kontinuálního lití, kde zajišťuje vyšší rychlost a plynulost procesu lití. Slouží také jako iniciátor polymerace při výrobě syntetického kaučuku.

Využití má i hydroxid lithný, který se používá také v bateriích. Dále pak v barvivech, protože zvyšuje jas barev a poskytuje větší tepelnou odolnost, stabilitu a voděodolnost nebo v mořidlech. Také v mazacích tucích a lithiových mazivech, které umožňují široký teplotní rozsah. Odolávají extrémním tlakům a díky své nerozpustnosti jsou odolné proti mokrým místům a nejsou vymývány vodou.

Vedlejším produktem je nejčastěji chlorid draselný, který se využívá v zemědělství jako hnojivo, při galvanickém pokovování kovů, jako vrtná kapalina v ropných vrtech, při tání sněhu a ledu, tepelném zpracování oceli nebo při změkčování vody. I v tomto by české společnosti mohli najít příležitosti.