English version

English version

Vzhledem k tomu, že oproti dosavadní praxi jde o zásadní změny daňového režimu, vydala Finanční správa v závěru minulého roku Metodickou informaci.

Zde přinášíme shrnutí těch nejdůležitějších bodů s praktickými postřehy. Pomohou vám se orientovat v nové situaci a vyvarovat se případných problémů a kolizí s legislativou.

Plnění na vytváření pracovních podmínek a benefity

Jakákoliv peněžní či nepeněžní plnění, která mají souvislost se současnou, budoucí či dřívější závislou činností fyzické osoby, plynoucí od právního zaměstnavatele či jiného subjektu zaměstnanci či jeho rodinným příslušníkům, jsou považována za příjmy ze závislé činnosti.

Za účelem posouzení daňového režimu různých zaměstnaneckých plnění nad rámec odměny za práci je zásadní rozlišení, zda se jedná o plnění typu:

- Zajištění či vytváření pracovních podmínek a plnění pracovních úkolů – těmi jsou plnění, která jsou zaměstnancem spotřebována v souvislosti s výkonem závislé činnosti, ale převažuje u nich zájem zaměstnavatele v důsledku přímé vazby na uskutečnění potřebného či efektivního výkonu práce.

- Benefity – těmi je určitá výhoda, přínos či prospěch nad rámec odměny za práci, přičemž takovéto plnění přináší nějaký využitelný přínos či prospěch do osobní sféry zaměstnance.

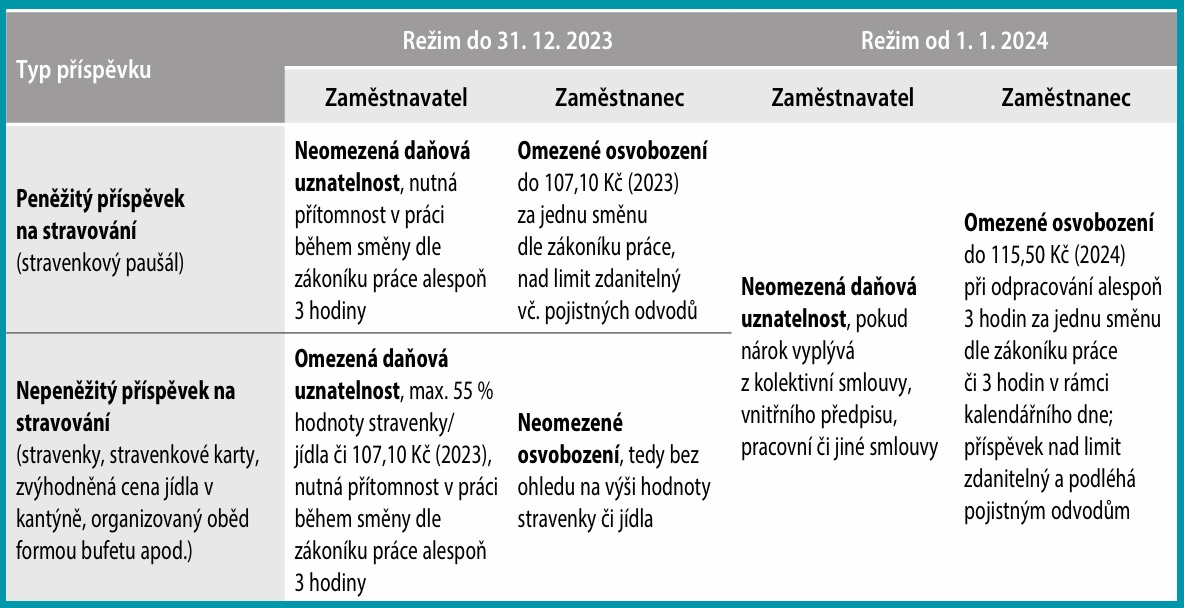

Stravování zaměstnanců a příspěvek na stravování

Zaměstnavatel může svým zaměstnancům jako plnění nad rámec mzdy za práci poskytnout příspěvek na stravování. Do konce roku 2023 platil odlišný daňový režim při poskytnutí příspěvku peněžitého a nepeněžitého. Od roku 2024 dochází ke sjednocení daňového režimu obou typů příspěvků, jak je znázorněno v tabulce.

Praktická doporučení:

- Peněžité či nepeněžité příspěvky na stravování za prosinec 2023 (vydané v prosinci či lednu) mají režim platný do 31. 12. 2023.

- Za účelem daňové uznatelnosti příspěvku na stravování je nově nutné, aby nárok na příspěvek pro vaše zaměstnance vyplýval z kolektivní smlouvy, vnitřního předpisu, pracovní smlouvy či jiné smlouvy. Pokud nárok již písemně zakotvený máte, doporučujeme zrevidovat jeho nastavení, aby byly splněny podmínky pro výhodnější daňový režim i od roku 2024.

- Osvobození příspěvku na stravování do limitu nyní můžete aplikovat i u zaměstnanců, kteří nemají práci rozvrženou na směny (např. jednatelé), pokud odpracovali alespoň 3 hodiny v rámci kalendářního dne.

- Pokud mají vaši zaměstnanci směnu delší než 11 hodin vč. povinné přestávky, lze jim poskytnout další příspěvek na stravování a aplikovat na něj další osvobozený limit.

- Typy příspěvku na stravování lze nyní kombinovat, hranice osvobození je souhrnná pro všechny typy příspěvků.

HK ČR: Na 40 % zaměstnavatelů omezí zaměstnanecké benefity, hlavně ty méně rozšířené

Plnění v podobě jídla či nápojů mimo příspěvek na stravování

Pokud zaměstnavatel poskytuje zaměstnanci plnění v podobě jídla či nápojů mimo příspěvek na stravování (výše), je třeba vždy vyhodnotit účel tohoto poskytnutí. Tím může být:

- provedení pracovního úkolu – například pracovní snídaně, oběd či večeře v rámci setkání s obchodním partnerem či zákazníkem zaměstnavatele (pracovní oběd),

- poskytnutí drobného občerstvení v rámci pracovních porad či potraviny a nápoje volně k dispozici zaměstnancům na pracovišti v průběhu směny (drobné občerstvení).

U obou těchto příspěvků je pro použití níže po psaného daňového režimu v metodické informaci velmi zdůrazňována přiměřenost poskytnutých plnění. Správce daně se bude zaměřovat na to, aby nedocházelo ke zneužívání či zakrývání výdajů na pracovní obědy či drobné občerstvení za účelem soukromé spotřeby.

Pracovní oběd

Vzhledem k tomu, že zaměstnanec na pracovním obědě spotřebovává plnění ve formě jídla či nápoje poskytnuté zaměstnavatelem primárně za účelem plnění pracovních úkolů (výkon práce), nepodléhá takovýto příjem zdanění a nezapočítává se do denního limitu pro osvobozený příspěvek na stravování. Z pohledu zaměstnavatele je výdaj za pracovní oběd považován za nedaňový náklad.

Drobné občerstvení k dispozici na pracovišti

Poskytnutím či zajištěním drobného občerstvení, potravin či pochutin, které jsou v přiměřeném rozsahu k dispozici na pracovišti, zaměstnavatel vytváří pro zaměstnance vhodné pracovní podmínky a podporuje efektivitu pracovního výkonu. Z tohoto důvodu nepodléhá související příjem zaměstnance zdanění a nezapočítává se do denního limitu pro osvobozený příspěvek na stravování.

Do této kategorie mohou spadat například ovoce, zelenina, jogurty, mléko, káva či čaj v kuchyňce, ale také občerstvení typu chlebíčky, zákusky, koláče, wrapy jako občerstvení na seminářích a podobných pracovních událostech. Zásadní je, aby se nejednalo o plnohodnotnou formu hlavního jídla typu snídaně, oběd či večeře. Z pohledu zaměstnavatele je výdaj na drobné občerstvení považován za nedaňový náklad.

Speciální kategorií z pohledu daňového režimu je poskytnutí pitné vody na pracovišti. Její hodnota spotřebovaná zaměstnancem nepodléhá zdanění a na straně zaměstnavatele se jedná – na rozdíl od jiných nápojů – o daňově uznatelný náklad.

Akce pořádané zaměstnavatelem

V souvislosti se zavedením limitu osvobozeného příjmu z titulu volnočasových nepeněžních benefitů zavedl zákonodárce nové ustanovení pro bezlimitní osvobození příjmu z titulu účasti zaměstnance nebo jeho rodinného příslušníka na sportovní nebo kulturní akci pořádané zaměstnavatelem pro omezený okruh účastníků, pokud vzhledem k povaze takové akce je její pořádání u daného zaměstnavatele obvyklé a forma a rozsah přiměřené.

Do této kategorie spadají také společenské akce typu vánoční večírky, oslava výročí firmy, dětské dny a jiné obdobné akce. U zaměstnavatele jsou výdaje na tyto akce daňově neuznatelným nákladem. Do osvobozeného okruhu příjmů patří jak samotná účast na akci, tak občerstvení či nápoje spotřebované na takovéto akci zaměstnancem či jeho rodinným příslušníkem.

Pro výše zmíněný daňový režim uvádí metodická informace jako zásadní podmínky zejména následující:

- Pořadatelem dané akce musí být zaměstnavatel. Zaměstnavatel sice může využít služeb profesionálního dodavatele k organizaci akce, avšak nesmí se jednat o akci jiného pořadatele (např. vstupenky na koncert či do divadla).

- Omezený okruh účastníků ve smyslu akce „jen pro zvané“, typicky tedy zaměstnanci, rodinní příslušníci, případně obchodí partneři. Pro účely prokázání by zaměstnavatelé měli uchovávat seznam hostů účastněných na dané akci.

- Akce je přiměřená a obvyklá s ohledem na existující běžné standardy v podnikatelské praxi, v návaznosti na okruh zvaných osob a druh a pravidelnost akce. Zaměstnavatelé by se tedy měli vyhnout aplikaci osvobození u zaměstnanců na akce například v exotických destinacích či při opakování akce například jedenkrát týdně či měsíčně.

Sportovní vybavení k dispozici na pracovišti a podobná plnění

Zaměstnavatelé svým zaměstnancům v některých případech poskytují možnost využít sportovní či podobné vybavení, které mají zaměstnanci volně k dispozici na pracovišti v rámci své pracovní doby (či těsně před jejím začátkem či po jejím konci) a má sloužit k zajištění odreagování, uvolnění stresu a podobně s cílem zlepšení pracovní výkonnosti zaměstnance. Takovýmto sportovním vybavením může být například rotoped, žebřiny, činky, fotbálek, stolní tenis nebo kulečníkový stůl.

Příjem související s možností využití sportovního vybavení na pracovišti v rámci pracovní doby nepodléhá zdanění a související výdaje zaměstnavatelem jsou daňovým nákladem – pro tyto účely doporučujeme upravit možnost využívat sportovní vybavení na pracovišti ve vnitřní směrnici či kolektivní smlouvě. Pro tento daňový režim je v metodické informaci zdůrazňována vazba využití sportovního vybavení na prováděné pracovní aktivity, jejich umístění na pracovišti zaměstnavatele a přiměřenost sportovního vybavení s ohledem na počet zaměstnanců, stylem zvoleným pro podobu či koncept pracoviště či druhem vykonávané práce.

Do této kategorie však nespadají plnění, která jsou srovnatelná s běžnou komerční službou a svojí povahou by nahradila veřejně přístupná sportoviště, lekce, kurzy či služby běžně poskytované veřejnosti (kupříkladu kurzy jógy s instruktorem, přestože jsou prováděny na pracovišti, sauna, masáže, plno hodnotné sportoviště a podobně). Takováto plnění budou spadat do volnočasových zaměstnaneckých benefitů a podléhat ročnímu limitu osvobození. Také možnost využití sportovního vybavení bez přímé vazby na prováděné pracovní aktivity bude mít za následek podřazení souvisejícího příjmu zaměstnance do kategorie volnočasových benefitů s ročním limitem osvobození.

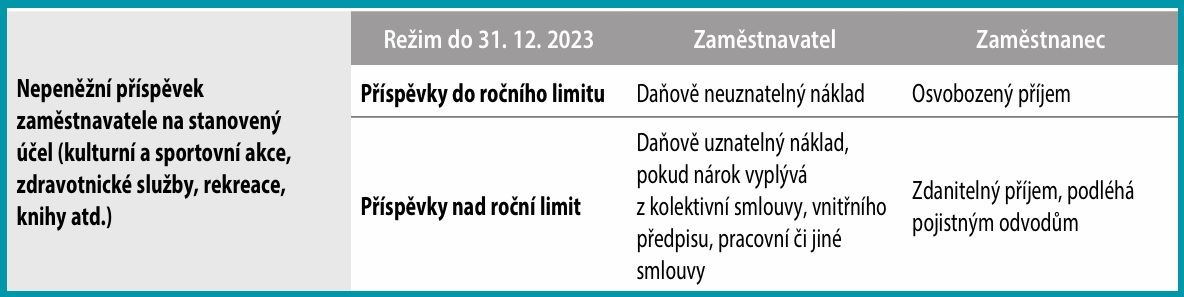

Volnočasové zaměstnanecké benefity

Hojně využívané benefity, u kterých dochází ke změně daňového režimu, jsou nepeněžní příspěvky zaměstnavatele na různé volnočasové aktivity, mateřské školky, služby zdravotního a léčebného charakteru, zájezdy a rekreace, knihy a další. Účel (věcný rozsah) a nepeněžní forma benefitů nutné pro aplikaci osvobození příjmu zaměstnance zůstávají nezměněny.

Nově se však zavádí souhrnný limit osvobození těchto benefitů ve výši poloviny průměrné mzdy ročně, tedy 21 983 Kč pro rok 2024 u každého zaměstnavatele. Ten se bude vztahovat na příspěvky poskytnuté od 1. 1. 2024. Na příspěvky poskytnuté do 31. 12. 2023 platil pro osvobození příjmu limit pouze u rekreací a zájezdů ve výši 20 000 Kč ročně (viz tabulka).

Z důvodu zavedení ročního limitu osvobozených příjmů musí zaměstnavatelé vést úplnou a průkaznou evidenci. Za příjem příslušného zaměstnance se pak považuje také benefit, který je reálně poskytnut či spotřebován rodinným příslušníkem tohoto zaměstnance.

Okamžik poskytnutí benefitu

Nejen z důvodu změny daňového režimu volnočasových benefitů je zásadní otázka okamžiku jeho poskytnutí zaměstnavatelem, a tedy okamžiku vzniku příjmu u zaměstnance. Ten vyplývá z formy poskytování daných benefitů a okamžiku, kdy se dostane dané plnění či prostředky do dispozice zaměstnance. Pokud tedy například zaměstnavatel uhradí školkovné za dítě zaměstnance, koupí a předá zaměstnanci permanentku do fitness centra, či koupí a předá zaměstnanci vstupenku do divadla, v daný moment vzniká zaměstnanci související příjem bez ohledu na to, na jaké období úhradu služby provedl.

Specifickým případem jsou pak benefity poskytované prostřednictvím benefitních společností, kdy okamžik vzniku příjmu vychází primárně ze specifického znění smlouvy mezi zaměstnavatelem a společností provozující benefitní karty. Varianty, které přicházejí v úvahu, jsou zejména následující:

- Zaměstnavatel hradí měsíční paušál za jednotlivé držitele karet (např. karty Multisport) či oprávnění navštěvovat soukromá zdravotnická zařízení.

- Ke vzniku příjmu dochází měsíčně dle výše paušální úhrady za jednotlivé držitele karet či oprávnění.

- Zaměstnavatel nabíjí na karty zaměstnanců určité „body“ jako ekvivalent peněžní částky, přičemž čerpání bodů není dále zúčtováno a zaměstnavateli je benefitní společností fakturová na částka odpovídající nabitým bodům.

- Ke vzniku příjmu dochází měsíčně připsáním bodů na benefitní kartu.

- Zaměstnavatel nabíjí na karty zaměstnanců určité „body“, které jsou ze strany benefitních společností vyúčtovávány na základě jejich skutečného čerpání.

- Ke vzniku příjmu dochází v okamžiku čerpání bodů.

V metodické informaci finanční správa dle našeho očekávání zdůraznila, že se bude ve své kontrolní činnosti zabývat situacemi, kdy před koncem roku 2023 došlo k nestandardnímu vyššímu poskyt nutí benefitů. Očekáváme, že obdobně se bude zaměřovat i na situace, kdy za účelem vícenásob ného využití osvobozeného limitu budou benefity poskytovány například různými společnostmi ve skupině bez existence reálného výkonu závislé činnosti pro dané společnosti.

Ocenění nepeněžitého příjmu u zaměstnance

V souvislosti se zavedením limitace osvobození příjmů u zaměstnanců (například stravování či volnočasové benefity) je zásadní otázka ocenění ne peněžitého příjmu zaměstnanců. V této souvislosti uvádí finanční správa v metodické informaci následující vhodné postupy ocenění zaměstnavatelem, přičemž nepeněžitým příjmem je rozdíl mezi cenou určenou dle postupů níže a úplatou zaměstnance.

Ocenění poskytnutých plnění vytvořených vlastní činností zaměstnavatele

Při interním zajištění plnění poskytovaných zaměstnavatelem jsou pro ocenění relevantní zejména tyto varianty ocenění nepeněžitého příjmu:

- Zaměstnavatel poskytuje dané plnění úplatně jiným osobám – cena účtovaná těmto ostatním osobám může být použita pro ocenění nepeněžitého příjmu zaměstnance, je‑li potenciálně dosažitelná i pro zaměstnance (např. nižší cena za určité odebrané množství).

- Příklad: vlastní závodní stravování, přičemž do stravovacího zařízení mají přístup i jiné osoby kromě zaměstnanců a jim účtovaná cena není ovlivněna specifickými vztahy a okolnostmi.

- Zaměstnavatel neposkytuje dané plnění jiným osobám – využití metody srovnatelné nezávislé ceny (např. průkazně provedené šetření na internetu) či metoda nákladů a přirážky (metodická informace uvádí přirážku 3–7 % za dodržení určitých předpokladů) při zahrnutí veškerých souvisejících nákladů.

- Příklad: vlastní závodní stravování, do kterého mají přístup pouze zaměstnanci – zaměstnavatel zjistí veškeré náklady spojené s provozem zařízení a potravinami jako nákladovou základnu, aplikuje přirážku a takto stanoví hodnotu ceny jídla.

- Příklad: zaměstnavatel vyřazuje ze svého majetku automobil a prodává ho zaměstnanci. Průkazným šetřením na internetu zjistí srovnatelnou hodnotu daného vozidla.

- Zaměstnavatel neposkytuje dané plnění jiným osobám – poměrné rozdělení vynaložených nákladů bez přirážky (nelze u plnění typu služba).

- Příklad: zaměstnavatel pořádá akci, která nenaplní podmínky pro osvobození dané akce, zaměstnavatel „rozúčtuje“ vynaložené náklady bez přirážky na daný okruh účastníků za účelem zjištění hodnoty nepeněžitého příjmu.

- Ocenění nepeněžitého příjmu podle zákona o oceňování majetku.

Ocenění poskytnutých plnění pořízených zaměstnavatelem od třetích osob

Pokud cena, za kterou zaměstnavatel plnění nakoupí, není ovlivněna specifickými vztahy a lze ji považovat za tržní, taková hodnota je hodnotou nepeněžitého příjmu zaměstnance. Lze tedy do ocenění nepeněžitého příjmu zohlednit například standardní množstevní slevy. Příklad: zaměstnavatel pořídí vstupenky do divadla se standardní množstevní slevou.

Pokud je cena, za kterou zaměstnavatel nakoupí plnění, ovlivněna specifickými vztahy (například sponzoring, zájem dodavatele na získání určité protihodnoty od zaměstnavatele a podobně), takovou cenu nelze považovat za tržní a hodnota nepeněžitého příjmu musí být stanovena na základě tržní hodnoty daného plnění. Příklad: zaměstnavatel získal vstupenky do divadla zdarma z důvodu sponzoringu divadla. Hodnotou nepeněžitého příjmu zaměstnance pak bude tržní hodnota dané vstupenky.

Převzato z časopisu Komora. Autorka článku: Monika Lodrová, daňové oddělení BDO Česká republika