English version

English version

A. Určení místa plnění

B. Osoba povinná přiznat a zaplatit daň

V souvislosti se vstupem do Evropské unie musela Česká republika jako členský stát přizpůsobit svůj daňový systém principům stanoveným právní úpravou Evropských společenství. Jednou z oblastí, které se tato změna dotkla, je režim daně z přidané hodnoty uplatňovaný u obchodů uskutečňovaných uvnitř společného trhu EU.

Tento dokument, který je obecně věnován případům dodávání a pořizování zboží do a z jiného členského státu, včetně nových povinností plátců DPH vyplývajících ze zavedení nového režimu. Ve formě zvláštních režimů jsou rovněž zmíněny výjimky z obecného principu zdaňování obchodů realizovaných uvnitř EU, které jsou upraveny v novém zákoně č.235/2004 Sb., o dani z přidané hodnoty.

Dodání zboží do jiného členského státu, vývoz zboží

Podle nového zákona o dani z přidané hodnoty, který vstoupil v platnost a účinnost dnem vstupu České republiky do Evropské unie, tj. 1. 5. 2004, je ve vztahu k pořizovatelům zboží z členských států Evropské unie dnešní pojem „vývoz zboží“ nahrazen termínem „dodání zboží do jiného členského státu“, neboli tzv. „intrakomunitární plnění“.

Dodání zboží do jiného členského státu je považováno za osvobozené plnění s nárokem na odpočet v případě, že:

- pořizovatel zboží je v jiném členském státě Evropské unie registrován k dani z přidané hodnoty, tzn., že mu bylo přiděleno daňové identifikační číslo (DIČ) pro účely DPH

- a zároveň zboží bylo skutečně odesláno nebo přepraveno do jiného členského státu EU plátcem nebo pořizovatelem nebo zmocněnou třetí osobou.

Osvobození nebude možno uplatnit v případě, že bude dodáváno zboží osobě, pro kterou pořízení zboží v jiném členském státě nebude předmětem daně. Pro účel uplatnění osvobození od daně bude dodavatel povinen uvést a zkontrolovat platnost DIČ svého zákazníka, které mu bylo vydáno v jiné členské zemi Evropské unie.

Při dodání zboží do třetích zemí mimo území Evropské unie bude zachována stávající právní úprava vývozu zboží.

Obecně lze tedy načrtnout tři základní situace uplatňování DPH při dodání zboží mimo území ČR:

(Vedle zmíněných obecných pravidel však existují výjímky, kdy ve specifických případeh dochází k odlišnému systému zdanění.)

| Vývozce | Pořizovatel | Průběh transakce |

|---|---|---|

|

ČR (členský stát EU) Plátce DPH |

Stát pořizovatele – členský stát EU Pořizovatel je osoba registrovaná k DPH |

Při dodání zboží do jiného členského státu osobě, která je registrovaná k DPH v jiném členském státě se jedná o osvobozené plnění s nárokem na odpočet DPH (§ 64 nového zákona o DPH). Český plátce tak bude dodávat zboží za ceny bez daně a tato dodání deklaruje ve svém daňovém přiznání k DPH jako dodání zboží do jiného členského státu. O dodání zboží do jiného členského státu, které plátce osvobodil od DPH rovněž plátce informuje ve svém souhrnném hlášení (viz dále). Pořizovatel zboží, který je osobou registrovanou k DPH v jiném členském státě, je pak povinen toto zboží řádně přiznat a zdanit ve svém státu v rámci podávaného přiznání k DPH. |

| Vývozce | Pořizovatel | Průběh transakce |

|---|---|---|

|

ČR (členský stát EU) Plátce DPH |

Stát pořizovatele – členský stát EU Pořizovatel není osoba registrovaná k DPH |

Při dodání zboží osobě, která není registrované k DPH v jiném členském státu nebo osobě, pro kterou není pořízení zboží z jiného členského státu předmětem daně se nejedná o osvobozené plnění. Zboží je dodáváno za cenu včetně DPH dle sazby v tuzemsku. Zvláštní postup je dále popsán v části zasílání zboží (viz zvláštní režimy). |

| Vývozce | Pořizovatel | Průběh transakce |

|---|---|---|

|

ČR (členský stát EU) Plátce DPH |

Stát pořizovatele – tzv. 3. země mimo EU Plátce či neplátce DPH |

Při dodání zboží do třetí země nečlenského státu EU, se jedná o vývoz zboží, který je považován za osvobozené plnění s nárokem na odpočet DPH, bez ohledu na to, zda-li je pořizovatel zboží ve své zemi registrován k DPH či naopak. Transakce pak podléhá zdanění v zemi pořizovatele zboží. Český plátce bude dodávat zboží za ceny bez daně a transakce deklaruje ve svém přiznání k DPH jako vývoz zboží. Nárok na osvobození bude dále prokazován na základě potvrzené celní deklarace. Pořizovatel zboží sídlící v zemi mimo EU, plátce či neplátce DPH, je pak toto zboží povinnen řádně zdanit ve své zemi při přechodu státní hranice v závislosti na tamější právní úpravě. |

Pořízení zboží z jiného členského státu Evropské unie, dovoz zboží

Pořízení zboží z jiného členského státu plátcem je dle ustanovení § 2 nového zákona o DPH předmětem daně v tuzemsku. Na rozdíl od dovozu zboží z třetích zemí nedochází ke zdanění zboží při přechodu státní hranice, ale daň přiznává plátce v rámci svého daňového přiznání. Správcem daně v tomto případě tedy není celní úřad, nýbrž místně příslušný finanční úřad.

Systém VIES

V rámci správy DPH u dodání zboží do jiného členského státu bude nutno řešit otázku dokazování uplatněného osvobození od DPH.

Do 30. 4. 2004 byla umožněna kontrola uplatňování osvobození od DPH při vývozu a zdanění DPH při dovozu prostřednictvím existence národních hranic a hraniční kontroly. Nárok na osvobození od DPH se prokazuje celními doklady obsahujícími potvrzení o vývozu.

Od okamžiku vstupu ČR do Evropské unie je naše země začleněna do Jednotného vnitřního trhu spojeného s volným pohybem zboží, služeb, kapitálu a pracovních sil, který byl mezi členskými státy Evropské unie vytvořen 1. 1. 1993. Odbouráním vnitřních hranic a hraničních kontrol za podmínek zmíněného režimu osvobození mohlo docházet k výraznému nárůstu daňových úniků. Z tohoto důvodu byly členské státy EU nuceny zavést nové postupy umožňující kontrolu uplatňování nároku na osvobození od DPH při dodání zboží do jiného členského státu.

Za tímto účelem byl v rámci Evropské unie vytvořen komunitární systém výměny informací v oblasti DPH, který prostřednictvím elektronického systému VIES (VAT Information Exchange System) umožňuje správcům daně členských států Evropské unie zkontrolovat, zda dodavatel byl oprávněn osvobodit zdanitelné plnění, a naopak v zemi určení umožnil prověřit, zda pořizovatel nabyté zboží řádně přiznal a zdanil.

Systém VIES slouží k zajištění výměny informací o uskutečněných intrakomunitárních plněních a identifikačních údajů o osobách registrovaných k DPH v jednotlivých členských státech.

V souvislosti se zavedením systému VIES v České republice došlo v okamžiku vstupu do EU ke změnám v povinnostech českých plátců DPH obchodujících s členskými státy EU.

Souhrnná hlášení

Pro zajištění kontroly oprávněnosti uplatněného osvobození od DPH při dodání zboží do jiného členského státu jsou plátci daně z přidané hodnoty ze zákona povinni podat místně příslušnému správci daně vedle daňového přiznání tzv. souhrnné hlášení (§ 102 nového zákona o DPH).

Do souhrnného hlášení plátce daně uvádí souhrnné informace o jím uskutečněných dodání zboží do jiného členského státu a od 1. 1. 2010 také poskytnutí služeb u nichž se stanoví místo plnění podle § 9 odst. 1 zákona o DPH, do jiného členského státu osobě registrované k dani v jiném členském státě, pokud je z těchto služeb povinen přiznat a zaplatit daň jejich příjemce, osvobozených od DPH za předchozí kalendářní měsíc / čtvrtletí. V jednotlivých řádcích souhrnného hlášení tak plátce deklaruje pro každého pořizovatele zboží:

- kód země, v níž je pořizovatel registrován,

- DIČ pořizovatele,

- celkovou hodnotu zboží a předmětných služeb dodaného danému pořizovateli za daný kalendářní měsíc / čtvrtletí.

Pokud plátce neuskuteční v daném kalendářním měsíci / čtvrtletí dodání zboží do jiného členského státu Evropské unie, nebo poskytnutí služeb podle § 9 odst. 1 zákona o DPH, pokud je z těchto služeb povinen přiznat a zaplatit daň jejich příjemce, souhrnné hlášení nepodává.

Více informací o nových principech podávání souhrnného hlášení po 1. 1. 2010 naleznete v dokumentu s názvem Změny v oblasti DPH při podávání souhrnného hlášení od 1. 1. 2010.

Podání souhrnného hlášení

Je stanovena povinnost plátce podávat všechna souhrnná hlášení pouze v elektronické podobě formou datové zprávy, která je opatřena uznávaným elektronickým podpisem. Podrobnější informace naleznete v již výše uvedeném dokumentu s názvem Změny v oblasti DPH při podávání souhrnného hlášení od 1. 1. 2010.

Úprava přiznání k DPH

Ověřování DIČ pořizovatele

Jak již bylo uvedeno výše, jednou z podmínek při uplatnění osvobození od DPH v případě dodání zboží do jiného členského státu je skutečnost, že pořizovatel zboží je v jiném členském státě registrován k DPH, tj. bylo mu přiděleno DIČ pro účely DPH. Pro uplatnění osvobození je pak dodavatel povinen uvést a zkontrolovat platnost DIČ svého zákazníka vydaného v jiné členské zemi.

Za tímto účelem musí každý členský stát zajistit osobám poskytujícím intra-komunitární plnění možnost ověření platnosti DIČ svého obchodního partnera registrovaného k DPH v jiné členské zemi spolu s kódem této země.

Pro ověření platnosti DIČ vydaného v jiné členské zemi se čeští plátci daně z přidané hodnoty budou mohou obrátit v rámci osobní návštěvy, telefonicky, prostřednictvím poštovní zásilky, faxu nebo e-mailu na finanční úřady nebo příslušný útvar Generálního finančního ředitelství ČR (Oddělení – Mezinárodní spolupráce při správě DPH).

Zodpovědný pracovník zajistí ověření DIČ z národního systému VIES, jehož prostřednictvím získá přímý přístup do registrů osob registrovaných k DPH ve všech členských zemích.

Informaci, zda je zadané DIČ pořizovatele z členské země Evropské unie registrované v příslušném státě, je možno také získat na serveru Evropské komise.

DIČ a kód České republiky

V souvislosti se vstupem ČR do EU došlo ke změně ve struktuře DIČ přidělovaných zaregistrovaným daňovým subjektům v ČR.

Změna formátu DIČ se týká nejen plátců DPH uskutečňujících intrakomunitární plnění, nýbrž se vztahuje na všechny daňové subjekty zaregistrované v ČR v souladu se zákonem č. 280/2009 Sb., Daňový řád, ve znění pozdějších předpisů.

Daňové identifikační číslo je tvořeno kódem země „CZ“ a kmenovou částí stávajících DIČ (tj. ve většině případů rodné číslo u fyzické osoby, IČO u právnické osoby). To znamená, že kód CZ se uvádí na začátku, namísto stávajícího kódu správce daně. Každý daňový subjekt je povinen na daňových dokladech uvádět DIČ v novém formátu bez ohledu na to, bude-li uskutečňovat intrakomunitární či pouze vnitrostátní obchodní transakce.

Pro užití DIČ v novém formátu není podmínkou vystavení nového osvědčení o registraci daňového subjektu. Stávající osvědčení o registraci zůstávají v platnosti. Ke změně struktury DIČ došlo přímo ze zákona, na jehož základě provedly finanční úřady automatickou změnu ve vnitřních systémech. Jakýkoli daňový subjekt však může požádat svého správce daně o vyznačení změny daňového identifikačního čísla v osvědčení o registraci.

Zvláštní režimy

Obecný princip režimu DPH uplatňovaného při dodání do jiných členských států je popsán v předchozích bodech. Vedle toho však nový zákon o DPH upravuje specifické postupy, které by měly být uplatňovány v souladu s předpisy EU.

V této souvislosti dále zmíníme zjednodušený postup, který nový zákon o DPH upravuje pro případy následného dodání zboží mezi osobami registrovanými k DPH ve třech různých státech, a dále specifika dodání a pořízení nových dopravních prostředků a zásilkových prodejů uskutečňovaných na území EU.

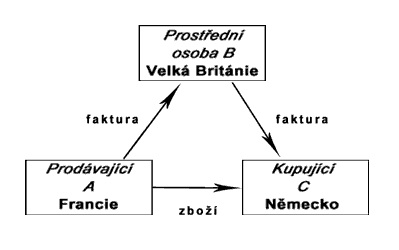

Třístranné obchody

Třístranný obchod je upraven v novém zákoně o DPH jako forma obchodu uvnitř území EU, při kterém je možné uplatnit zjednodušený režim DPH na dodání a pořízení zboží mezi osobami registrovanými k DPH v různých členských státech. Zjednodušený režim lze uplatnit pouze pokud jsou splněny všechny zákonem stanovené podmínky.

Třístranným obchodem se rozumí obchod, který uzavřou tři osoby (prodávající, prostřední osoba, kupující) registrované k dani ve třech různých členských státech a předmětem obchodu je dodání téhož zboží mezi těmito třemi osobami s tím, že zboží je přímo odesláno nebo přepraveno z členského státu prodávajícího do členského státu kupujícího.

Zjednodušeně lze říci, že zboží je dodáváno z jedné členské země zákazníkovi do druhé členské země prostřednictvím obchodníka třetí členské země. Příkladem může být situace, kdy německá firma si objedná od britské firmy zboží, které je vyráběné ve Francii. Schéma třístranného obchodu je zobrazeno na obrázku.

Obr.: Schéma trojstranného obchodu

Zjednodušený postup spočívá v tom, že plátce (prostřední osoba) v členském státu B nebude deklarovat tuto transakci v rámci daně na vstupu ani daně na výstupu ve svém daňovém přiznání za zdaňovací období, v němž uskutečnil pořízení zboží z jiného členského státu (tj. státu A) a následné dodání zboží do jiného členského státu (tj. státu C).

V praxi bude postup následující:

Prodávající:

- zboží fyzicky přepraví nebo odešle kupujícímu do členského státu C

- vystaví prostřední osobě daňový doklad, na kterém uvede DIČ prostřední osoby spolu s kódem země prostřední osoby a sdělením, že se jedná o osvobozenou transakci

- osvobozenou transakci deklaruje v daňovém přiznání

- uvede tuto transakci do souhrnného hlášení (kód způsobu plnění – 0)

Prostřední osoba:

- vystaví kupujícímu daňový doklad, na který uvede DIČ s kódem země kupujícího, včetně sdělení, že se jedná o třístranný obchod

- uvede tuto transakci do souhrnného hlášení s označením kódu pro třístranné obchody (kód způsobu plnění – 2).

- uvede do svého daňového přiznání informativní údaj o pořízení zboží z jiného členského státu prostřední osobou a dodání zboží do jiného členského státu prostřední osobou

Kupující:

- v rámci svého daňového přiznání přizná a zaplatí DPH za pořízení zboží z jiného členského státu. (Plátce bude mít nárok na odpočet takto zaplacené daně dle pravidel zákona o DPH.)

Dodání nových dopravních prostředků uvnitř území EU

Další z výjimek je režim DPH uplatňovaný při dodání nových dopravních prostředků uvnitř území EU. Při tomto režimu platí vždy princip místa zdanění v zemi určení, bez ohledu na to, zda je dodavatel či pořizovatel registrovaný k DPH či nikoliv.

| Vývozce | Pořizovatel | Průběh transakce |

|---|---|---|

|

ČR (členský stát EU) Plátce DPH |

Stát pořizovatele – členský stát EU Pořizovatel je osoba registrovaná k DPH |

Plátce, který dodává za úplatu nový dopravní prostředek do jiného členského státu plátci DPH osobě registrované k DPH, uskutečňuje plnění osvobozené od daně s nárokem na odpočet daně. Český plátce tak bude dodávat nový dopravní prostředek za cenu bez daně a tuto transakci deklaruje ve svém přiznání k DPH jako dodání nového dopravního prostředku do jiného členského státu (§ 64 odst. 2) osobě registrované k dani v členském státě EU. Dodání nových dopravních prostředků osobám registrovaným k dani v jiných členských státech zahrnuje do svého souhrnného hlášení. Pořizovatel nového dopravního prostředku, který je plátcem DPH v jiné členské zemi, je pak povinen toto pořízení nového dopravního prostředku řádně přiznat a zdanit ve své zemi v rámci podávaného přiznání k DPH. |

| Vývozce | Pořizovatel | Průběh transakce |

|---|---|---|

|

ČR (členský stát EU) Plátce DPH |

Stát pořizovatele – členský stát EU Pořizovatel není osoba registrovaná k DPH |

Pokud bude plátce dodávat nový dopravní prostředek do jiného členského státu osobě, která není registrovaná k dani v jiném členském státu, i v tomto případě bude uskutečňovat plnění osvobozené od daně s nárokem na odpočet daně. Ve srovnání s běžným dodáním zboží do jiného členského státu nebude plátce toto dodání nového dopravního prostředku uvádět do souhrnného hlášení. Pořizovatel nového dopravního prostředku, i když je osobou neregistrovanou k dani, bude povinen toto pořízení řádně přiznat a zdanit ve své zemi. |

Zasílání zboží

Zasíláním zboží se rozumí dodání zboží osobám neregistrovaným k DPH v jiném členském státě, jestliže celková hodnota zboží dodaného osobám neregistrovaným k DPH překročí v jednom kalendářním roce částku stanovenou členským státem, do kterého je zboží dodáváno. Přepravu či odeslání zboží při tom zajišťuje dodavatel – plátce DPH nebo jím zmocnění třetí osoba.

Zatímco v případě prodeje zboží osobě neregistrované k DPH v jiném členském státu nevzniká nárok na osvobození, tzn. plátce dodává zboží za cenu včetně DPH a tyto transakce řádně přizná a zdaní daní na výstupu ve své zemi, postup v případě zásilkového prodeje je odlišný.

Pokud dodavatel – plátce DPH přesáhne při dodání zboží osobám neregistrovaným k DPH hranici stanovenou státem, do kterého zboží dodává, je povinen zaregistrovat se k dani z přidané hodnoty v tomto členském státě. Zaregistrováním se z titulu zasílání zboží se tato osoba nestává v dané zemi plátcem, ale pouze je povinna v tomto členském státě řádně přiznat a zaplatit daň z následných dodání formou zasílání zboží.

Výjimku z hlediska zasílání zboží tvoří dodání nových dopravních prostředků a dodání zboží s montáží nebo instalací. Každý členský stát stanoví vlastní hranici, při jejímž dosažení považuje dodání zboží pro osoby neregistrované k dani na jeho území za zasílání zboží.

V České republice je podle nového zákona o DPH hranijmy v textu:

- Třetí zemí nebo zahraničím se rozumí země stojící mimo EU.

- Daňovým identifikačním číslem pro DPH se rozumí číslo, pod kterým je osoba registrována k DPH.

- Osobou registrovanou k dani v jiném členském státě se rozumí osoba povinná k dani, které bylo přiděleno daňové identifikační číslo pro DPH v jiném z členských států EU.

- Zahraniční osobou se rozumí osoba, která nemá na zemí Evropského společenství sídlo, místo podnikání nebo provozovnu, popřípadě místo pobytu nebo místo, kde se obvykle zdržuje.

A. Určení místa plnění

1. Základní pravidlo

Základní pravidlo říká, že místo plnění, tedy místo, kde se daň vybírá, je tam, kde má osoba, která službu poskytuje sídlo, místo podnikání nebo provozovnu, ze které službu poskytuje, případně místo pobytu nebo místo, kde se obvykle zdržuje. Toto základní pravidlo se uplatní vždy, pokud nebude v zákoně stanoveno pro určitou službu jiné specifické pravidlo.

2. Služby vztahující se k nemovitosti

Místo plnění u služeb vztahujících se k nemovitosti, je místo, kde se nemovitost nachází. Bude-li se tedy nemovitost, ke které se vztahuje daná služba, nacházet na území České republiky, bude se DPH vybírat v tuzemsku bez ohledu na to, kdo službu poskytuje, tedy zda je to česká nebo zahraniční osoba povinná k dani nebo osoba, registrovaná k DPH v jiném členském státě.

Naopak, pokud bude český plátce DPH poskytovat služby na nemovitosti, která se nachází v jiném státě, může mu v tomto státě vzniknout povinnost zaregistrovat se k DPH a odvést zde daň (podmínky se mohou v jednotlivých státech lišit) – viz část B.

3. Přepravní služby

Obecně je místem plnění u přepravních služeb místo, kde se přeprava uskutečňuje. Z tohoto pravidla se vyčleňuje přeprava zboží mezi členskými státy. Tou se rozumí taková přeprava zboží, kdy se místo zahájení a ukončení přepravy nachází v různých členských státech. Pokud se tedy bude jednat o přepravu zboží mezi členskými státy, místem plnění je a daň se vybírá tam, kde je přeprava zboží zahájena. Pokud je ale tato přepravní služba poskytnuta pro osobu registrovanou k DPH v jiném členském státě než ve státě zahájení přepravy, je místo plnění na území toho členského státu, který vydal příjemci služby daňové identifikační číslo pro DPH, pod kterým byla služba poskytnuta.

Příklad:

Pokud bude německý přepravce (registrovaný k DPH) přepravovat zboží z Německa do České republiky pro českého plátce DPH, místo plnění a daň se vybere v České republice. Pokud ale stejná služba bude poskytnuta pro českou osobu, která není registrována k DPH, bude místo plnění a daň se vybere v Německu.

4. Služby kulturní, umělecké, sportovní apod.

Do této skupiny služeb patří služby kulturní, umělecké, sportovní, výchovné, zábavní. Patří sem také služby spojené s uvedenými službami a také jejich organizování. U této skupiny služeb se místo plnění nachází tam, kde jsou tyto služby uskutečňovány. Pokud tedy vystoupí nějaký český umělec nebo sportovec na akci, která se koná např. ve Francii, bude tato služba podléhat DPH ve Francii.

5. Služby přímo související s přepravní službou

Mezi tyto služby může patřit např. nakládka, překládka, balení apod. Tyto služby podléhají DPH tam, kde jsou uskutečňovány. Bude-li však tato služba souviset s přepravou zboží mezi členskými státy (viz výše) a bude poskytnuta pro osobu registrovanou k DPH v jiném členském státě než v tom, kde je služba uskutečňována, bude tato služba podléhat DPH v tom členském státě, kde je příjemce služby registrován k DPH a pod jehož daňovým identifikačním číslem pro DPH byla služba poskytnuta.

Příklad:

Bude sjednána překládka zboží, které je pro českého plátce DPH přepravováno z Velké Británie do České republiky. K překládce dojde na území Francie. V takovém případě podléhá služba překládky zboží DPH v České republice (jako státu, kde je příjemce služby registrován k DPH). Pokud však bude stejná služba poskytnuta pro českou osobu neregistrovanou k DPH, bude služba podléhat DPH ve Francii (jako státu, kde byla služba uskutečněna).

6. Služby oceňování movité věci nebo práce na movité věci

Místo plnění u služeb oceňování movité věci nebo práce na movité věci se nachází tam, kde je tato služba uskutečněna. Z tohoto pravidla existuje výjimka, a to za splnění dvou podmínek:

- služba byla poskytnuta pro osobu registrovanou k DPH v jiném členském státě než v tom, kde je služba uskutečněna a

- movitá věc byla po poskytnutí služby přepravena z členského státu, kde byla tato služba poskytnuta.

Za splnění těchto dvou podmínek se místo plnění nachází a daň se vybírá v tom členském státě, který vydal příjemci služby daňové identifikační číslo pro DPH, pod kterým byla služba poskytnuta.

Příklad:

Německý výrobce keramiky (registrovaný k DPH v Německu) si nechá udělat malbu na své keramice od českého plátce DPH v České republice. Keramika byla po provedení malby přepravena zpět do Německa. V takovém případě služba malby keramiky podléhá DPH v Německu. Pokud by keramika zůstala po provedení malby v České republice, podléhala by daná služba DPH v České republice.

7. „Reverse – charge“ služby

Do této skupiny služeb patří:

- převod a postoupení autorského práva, patentu, licence, ochranné známky a podobného práva,

- reklamní služba,

- poradenská, inženýrská, konzultační, právní, účetní a jiná podobná služba, zpracování dat a poskytnutí informací,

- bankovní, finanční a pojišťovací služba, s výjimkou nájmu bezpečnostních schránek,

- poskytnutí pracovní síly,

- nájem movité věci, s výjimkou všech druhů dopravních prostředků,

- telekomunikační služby,

- provozování rozhlasového a televizního vysílání,

- elektronická služba,

- přijetí závazku zdržet se zcela nebo zčásti v pokračování nebo vykonávání podnikatelské činnosti,

- poskytnutí služby osobou, která jedná jménem a na účet jiné osoby (zprostředkovatelská služba), která spočívá v obstarání služby z této skupiny.

Pokud jsou výše uvedené služby poskytnuty pro zahraniční osobu nebo pro osobu registrovanou k DPH v jiném členském státě, která nemá ve státě poskytovatele služby sídlo, místo podnikání nebo provozovnu, je místo plnění tam, kde má příjemce služby sídlo, místo podnikání nebo provozovnu, pro kterou je služba poskytována, popřípadě místo pobytu nebo místo, kde se obvykle zdržuje.

Pokud budou uvedené služby poskytnuty jiné osobě, místo plnění se určí podle základního pravidla (viz bod 1).

Příklad:

Česká poradenská společnost, plátce DPH, poskytne finanční poradenství slovenské firmě, registrované k DPH na Slovensku, která nemá v tuzemsku sídlo ani provozovnu. Tato služba bude podléhat dani na Slovensku. Kdyby tato služba byla poskytnuta pro soukromou slovenskou osobu, místo plnění je v tuzemsku a tato služba podléhá české DPH.

8. Nájem dopravního prostředku

Obecně se u této služby uplatní základní pravidlo (viz bod 1.). Nicméně, pokud je nájem dopravního prostředku poskytnut zahraniční osobě a ke konečnému užití po celou dobu nájmu dochází ve třetí zemi, místo plnění se nachází ve třetí zemi. Naopak, pokud bude nájem dopravního prostředku poskytnut zahraniční osobou povinnou k dani a ke skutečnému užití, byť i po část doby nájmu, dochází v tuzemsku, je místo plnění v tuzemsku.

Příklad:

Polská firma registrovaná k DPH v Polsku pronajme osobní automobil českému plátci DPH. Služba podléhá polské DPH.

Příklad:

Chorvatská společnost si od české firmy, plátce DPH, pronajme na dobu jednoho roku nákladní automobil, který bude po tuto dobu používat pro své podnikatelské účely v Chorvatsku. V takovém případě se bude místo plnění nacházet v Chorvatsku a nájem automobilu nebude podléhat české DPH.

9. Zprostředkovatelská služba

Jedná se o službu, kdy zprostředkovatel jedná jménem a na účet jiné osoby. Místo plnění u zprostředkovatelské služby se řídí podle místa plnění služby, která je zprostředkována. Pokud je ale zprostředkovatelská služba poskytnuta pro osobu registrovanou k DPH v jiném členském státě než v tom, kde by se nacházelo takto určené místo plnění, je místo plnění v tom členském státě, který vydal příjemci zprostředkovatelské daňové identifikační číslo pro DPH, pod kterým byla služba poskytnuta.

Příklad:

Český plátce DPH si najme rakouskou firmu (plátce DPH v Rakousku), aby mu zprostředkovala nájem nákladního automobilu (tedy „našla pronajímatele“). Pronajímatel bude rakouská firma. Místo plnění u nájmu dopravního prostředku je sídlo pronajímatele, tedy Rakousko. Nicméně, zprostředkovatelská služba je poskytnuta pro českého plátce DPH a bude tak tato zprostředkovatelská služba podléhat české DPH. (V případě zprostředkovatelských služeb je nutné oddělit zdanění služby zprostředkovatele a služby, která je tímto zprostředkovatelem zprostředkována).

B. Osoba povinná přiznat a zaplatit daň

Vedle určení, kde služba podléhá dani, je také nutné určit, kdo daň z poskytnuté služby odvede (zaplatí).

Pokud budou služby poskytovány v rámci tuzemska mezi tuzemskými osobami, pravidla pro to, kdo je povinen daň odvést se nemění – je to tedy plátce, který službu poskytuje. Pokud však budou poskytovatel a příjemce služby z různých států, může nastat situace, kdy daň je povinen přiznat a zaplatit příjemce této služby.

Obecně, pokud bude plátce DPH přijímat službu s místem plnění v tuzemsku od osoby registrované k dani v jiném členském státě nebo od zahraniční osoby povinné k dani, bude to právě příjemce služby (plátce), který bude povinen daň z této služby přiznat a zaplatit. (Daň přizná ve svém daňovém přiznání, kde ji uvede jako daň na výstupu a za splnění obecných podmínek si bude moci uplatnit nárok na odpočet této daně). Jedná se tzv. „reverse – charge systém“ (přenos povinnosti zaplatit daň na příjemce služby).

Pozn.:

Česká osoba povinná k dani, která ještě není k DPH zaregistrována, se stane plátcem dnem, kdy jí byly poskytnuty služby s místem plnění v tuzemsku od osoby registrované k dani v jiném členském státě nebo od zahraniční osoby povinné k dani. Vztahuje se tak i na ni předchozí odstavec.

Pokud bude ale osoba registrovaná k DPH v jiném členském státě nebo zahraniční osoba povinná k dani poskytovat službu s místem plnění v tuzemsku pro osobu, která není registrována k DPH ( s výjimkou předchozí poznámky), bude poskytovatel služby povinen se v tuzemsku zaregistrovat k DPH a odvést daň z těchto služeb.

Obdobně, pokud bude český plátce DPH poskytovat službu, která má místo plnění v jiném státě, může vzniknout našemu plátci povinnost zaregistrovat se k DPH v tomto státě a odvést zde daň.

Nutno poznamenat, že s výjimkou povinného reverse-chare systému (viz bod 7 v části A), využívají možnosti přenesení povinnosti daň přiznat a zaplatit na příjemce služby, členské státy v různém rozsahu. Je třeba se tedy informovat v daném státě, do kterého jsou služby poskytovány. V některých členských státech EU by český plátce DPH měl možnost zvolit si tzv. daňového zástupce, aby za něj splnil povinnosti vyplývající z registrace k DPH a přiznání a odvedení daně. Rovněž podmínky pro zvolení daňového zástupce se v jednotlivých členských státech liší.

Určité informace týkající se registrace v členských státech EU a možnosti daňového zástupce lze získat na webových stránkách Evropské komise – Generálního ředitelství pro daně a cla (DG TAXUD).