English version

English version

Automatizované systémy cash managementu – cash pooling

Automatizované systémy cash managementu jsou v podstatě komplexní systémy, které umožňují zefektivnit procesy řízení hotovosti a přinášejí dodatečné efekty z centralizovaného řízení peněžních prostředků. Nejvýznamnějším automatizovaným systémem řízení hotovosti je cash pooling. Jeho význam v poslední době vzrostl zejména v souvislosti s rostoucím tlakem na efektivní nakládání s kapitálem a na optimální řízení hotovosti.

Pod pojmem cash pooling se rozumí soustředění přebytků peněžních prostředků na centralizovaném účtu/účtech s možností využívání kontokorentu. Smyslem takového postupu je nahradit decentrální řízení finanční hotovosti centrálním řízením likvidity (Polák, 2009). Cash pooling je nástrojem řízení hotovosti, který napomáhá, zpravidla ekonomicky spojeným subjektům, efektivně řídit jejich hotovostní pozice na bankovních účtech a snižovat úrokové náklady a poplatky spojené s bankovními službami.

Jak z definice vyplývá, cash pooling přispívá k centralizaci, což je palčivé téma zejména velkých mezinárodních společností, které zpravidla mívají z důvodů decentralizovaného řízení stovky účtů u desítek různých bank. Tento stav vyplývá ze skutečnosti, že není možné poskytnout pobočce provozní autonomii bez práva na uskutečňování a přijímání plateb. Na druhou stranu však dobré řízení hotovosti do jisté míry centralizaci vyžaduje. Nelze udržovat optimální zásobu hotovosti v prostředí, kde jsou jednotlivé pobočky zodpovědné za své vlastní hospodaření. Z tohoto důvodu je tedy nežádoucí, aby docházelo k situacím, kdy jedna pobočka investuje dočasně volné prostředky (v CZK) při úroku rovnému PRIBID / – marže, zatímco jiná si je vzhledem k jejich nedostatku vypůjčuje při PRIBOR / + marže. Není potom překvapením, že i velmi decentralizované společnosti provádějí centrální dohled nad zůstatky hotovostí a vztahy s bankami.

Všeobecně je při řízení hotovosti, stejně jako v platebním styku, nutné rozlišovat, zda se jedná o domácí nebo zahraniční účty či platby a v jaké měně jsou denominovány. Řízení hotovosti v tuzemském podniku je daleko snazší v porovnání s velkými nadnárodními společnostmi operujícími v řadě zemí, přičemž každá země má vlastní měnu, bankovní systém, právní strukturu atd. V takovém případě je jednoduchý centralizovaný systém řízení hotovosti nedosažitelným ideálem, ačkoli se k němu mezinárodní společnosti někdy přibližují. Nadnárodní společnost obyčejně založí regionální systém či centrum, aby nedocházelo k nahromadění malých zásob hotovosti v provozech.

Obecně je cash pooling nejčastěji používán v následujících situacích (viz Polák, 2009, Niebel a Nitsch, 1997):

- Systémy poolingu s centrálním vedením účtů v rámci jednoho právního subjektu majícího několik bankovních účtů vedených za odlišnými účely (účet na odběratelské platby, na dodavatelské platby, na mzdy atd.).

- Systémy poolingu, které budou použity pouze v rámci podniku. Jako příklad mohou být uvedena zisková centra, která reprezentují podnikové části, přičem všechny vystupují pod stejnou hlavičkou firmy. To znamená, že cash pooling je prováděn v rámci jedné právnické osoby s vlastními účty podnikové divize.

- Dále existuje typ cash poolingu, u kterého jednotlivé podniky skupiny či koncernu přinášejí své účty do poolu. V tomto případě by se tedy podílelo na cash poolingu více právnických osob.

Členění cash poolingu

Z hlediska technického provedení v podstatě existují dvě základní varianty cash poolingu:

- reálný pooling (také nazývaný koncentrace hotovosti),

- fiktivní pooling (notional pooling).

Tyto dvě základní varianty lze dále členit v závislosti na dalších faktorech:

- zapojené měny – jednoměnový či víceměnový (cross-currency) pooling,

- právní vztah mezi zapojenými společnostmi a vedoucím cash poolingu i mezi zapojenými společnostmi navzájem,

- přítomnost či zapojení účtů nerezidentů do cash poolingu, počet zapojených zemí – tuzemský či přeshraniční (tzv. crossborder) pooling.

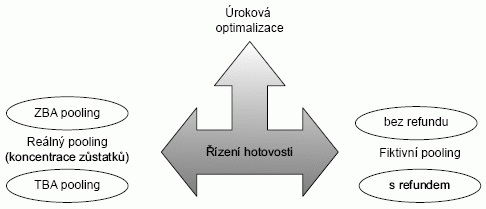

Existuje celá řada modifikací cash poolingu, které se zpravidla vyvinuly v souvislosti s legislativními, regulačními, účetními a daňovými omezeními. Cash pooling je značně ovlivňován legislativním prostředím, a proto je před jeho zavedením v konkrétní zemi třeba zvážit celou řadu souvisejících faktorů. Nejzávažnější daňové, účetní a další legislativní faktory jsou podrobněji uvedeny na dalších stranách. Základní běžně používané modifikace jsou nejlépe patrné z obr. „Přehled základních modifikací cash poolingových struktur“.

Obr. Přehled základních modifikací cash poolingových struktur

Fiktivní cash pooling

Společným rysem všech typů fiktivního cash poolingu je, že jednotlivé zůstatky zůstávají na účtech jednotlivých společností ve skupině a budou bankou převedeny pouze fiktivně na stínový účet, obdobu master účtu reálného cash poolingu. Neprovádí se přit om převod prostředků mezi účty jednotlivých podniků ve skupině, v důsledku toho se také nevytvářejí žádné interní zúčtovací položky.

Základním předpokladem všech variant fiktivního poolingu je, že majitelé zúčastněných účtů jsou buď součástí jedné právnické osoby či osobami spojenými. Charakteristickým rysem fiktivního poolingu je, že jednotliví účastníci cash poolingu jsou zpravidla v přímém vztahu s bankou, a tudíž mají samostatné úročení debetních a kreditních zůstatků a zpravidla také vlastní kontokorentní linky, které mohou být součástí celkové úvěrové facility skupiny.

Z oblasti fiktivního cash poolingu budou představeny tyto základní varianty:

- fiktivní cash pooling – kompenzace úroků,

- fiktivní cash pooling s refundem.

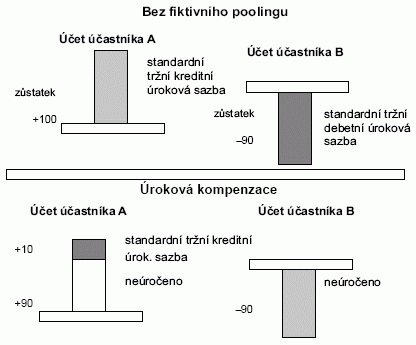

Fiktivní cash pooling: kompenzace úroků

Fiktivní cash pooling, tzv. úroková kompenzace, je variantou fiktivního cash poolingu, jehož základní charakteristikou je, že umožňuje plnou kompenzaci debetních a kreditních zůstatků, a tím i úrokovou kompenzaci (viz obr. „Úroková kompenzace jako součást fiktivního poolingu“). Kompenzace úroků představuje úsporu v podobě zúžení úrokového rozpětí v důsledku kompenzace debetních a kreditních zůstatků. Vzhledem ke složitosti prostředí účetního (IFRS – International Financial Reporting Standards) a regulačního (zejména Basel II, který představuje komplex předpisů týkajících se kapitálových požadavků bank v závislosti na rizikovosti bankovních obchodů) lze tuto metodu cash poolingu provádět jen za předpokladu splnění určitých kritérií a podmínek.

Obr. Úroková kompenzace jako součást fiktivního poolingu

Vzhledem k plné kompenzaci úroků, tedy při plném započtení debetních a kreditních úroků zapojených účtů, by při kalkulaci úroků na jednotlivých účtech měla být zohledněna míra, kterou konkrétní zapojený účet přispívá ke krytí či čerpání kompenzačního zůstatku; jedná se o tzv. kompenzační ukazatel.

Přínosy fiktivního poolingu bez refundu, jsou kalkulovány mj. na základě aplikace vzorců pro výpočet kompenzačního zůstatku a pro výpočet úrokové kompenzace.

Vyúčtování úroku proběhne pouze v jednom kroku, neboť výpisy z účtu jednotlivých zúčastněných účtů již obsahují úroky, které reflektují výplatu refundu.

Množství účetních a regulatorních překážek, které bankám, ale i podnikům komplikují při fiktivním cash poolingu možnost úplné kompenzace úroků, dává prostor pro existenci různých alternativ. V praxi se tak lze často setkat s fiktivním poolingem v podobě tzv. úrokové optimalizace (viz dále).

Jedinou z možností, jak umožnit plnou úrokovou kompenzaci v kontextu s účetními a legislativními limitacemi fiktivního poolingu, je podmínka jednoho právního subjektu a navíc vedení zapojených účtů u jednoho bankovního ústavu, pokud je to technicky možné, spřízněného bankovního ústavu v jedné zemi. Reálnou kompenzaci úroků tedy nelze provádět mezi dvěma různými nespojenými právnickými osobami. V praxi představují uvedená omezení – fiktivní cash pooling na účtech jedné bankovní instituce, v rámci jedné právní entity – nevýhodu, která brání většímu rozšíření tohoto postupu.

Kompenzací úroků různých účtů lze docílit stejného efektu jako reálným cash poolingem.

Dalšími možnými modifikacemi fiktivního cash poolingu jsou:

- fiktivní pooling (bez refundu, přeshraniční),

- víceměnový fiktivní cash pooling – jedna země.

Fiktivní cash pooling s refundem

Při fiktivním cash poolingu je pravidelný výpočet úroku založen na kompenzaci kreditních a debetních zůstatků participujících běžných účtů, které náleží ekonomicky spojeným osobám. Všechny účty jsou vedeny ve stejné měně a ve stejné zemi. Úrok je vypočítáván z fiktivního konsolidovaného zůstatku i ze zůstatků na zúčastněných účtech.

Vyúčtování úroků probíhá ve dvou krocích. V prvním kroku jsou vyjádřeny a vypořádány úroky ze zůstatků na jednotlivých účtech a v druhém kroku se přistoupí k výpočtu refundu a jeho rozdělení.

V rámci druhého kroku banka vypočítá debetní či kreditní úrok, který by měl být obdržen či placen za fiktivně sdružený/konsolidovaný účetní zůstatek. Čistý rozdíl mezi celkovou sumou úroků stanovených v prvním kroku a fiktivním úrokem vypočítaným v kroku druhém je bankou navrácen skupině podniků. Tento rozdíl se v běžné terminologii nazývá refund – bonus a má charakter dodatečného úroku. Refund vzniká, když má jeden účet kreditní a druhý debetní zůstatek, tedy v důsledku rozdílných úrokových sazeb:

refund = (A – B) – (C – D)

kde:

- součet debetních úroků účtovaných na individuálních účtech,

- debetní úrok ze shromážděného (konsolidovaného) fiktivního zůstatku,

- suma kreditních úroků placená na individuálních účtech,

- kreditní úrok narůstající na fiktivně konsolidovaném (shromážděném) zůstatku.

Ke správné alokaci refundu může společnost od banky získat informace o pohybech na jednotlivých účtech. Účastník cash poolu pak o všech pohybech účtuje na svém účtu. Refund je problematický zejména při přeshraničním poolu. Vzniká otázka, jak jej dělit přes hranice při různých daňových úpravách v jednotlivých zemích. Proto se v takových případech používají např. víceúrovňový pooling, úrokové optimalizace apod.

Situace na mezinárodním bankovním trhu spíše nahrává domněnce, že Basel II má skutečně negativní vliv na cenu fiktivního cash poolingu, a tím také na jeho nabídku. Pro prostředí České republiky jsou v souvislosti se změnami v Basel II relevantní pouze rozlišování rizikovosti poskytovaných úvěrů a zohlednění nečerpaných úvěrových linek při výpočtu regulačního kapitálu. U některých mezinárodních bankovních institucí není fiktivní cash pooling nabízen vůbec a u řady ostatních není buď nabízen aktivně nebo je nabízen jen na žádost klienta v zájmu udržení dobrých vztahů; v tom případě je předmětem zvláštního souhlasu.

Omezení fiktivního poolingu:

- vzhledem k právním a fiskálním předpisům není fiktivní pooling nebo kombinace účtů skupiny společností se sídlem v dané zemi či se sídlem v zahraničí v některých zemích povolen;

- díky regulačním omezením se kalkulace výsledného čistého úroku z fiktivního cash poolu může v jednotlivých zemích lišit.

Reálný cash pooling

Reálný cash pooling je bankovní služba, při které dochází k fyzickému převodu zůstatků zúčastněných účtů na definovaný cílový účet. Vzhledem k fyzickým převodům zůstatků bývá reálný cash pooling také často označován jako koncentrace hotovosti.

Reálný pooling lze členit dle výše konečného zůstatku účetního dne. Jde o definovaný zůstatek, který bude ponechán na účtu po provedení závěrečných koncentračních převodů:

- zero balance pooling nebo také zero balancing (ZBA) – účty společností zapojených do cash poolingu jsou vyrovnány na nulu;

- target balance pooling nebo take target balancing (TBA) – účty společností zapojených do cash poolingu jsou vyrovnány na cílovou částku.

V této fázi je možno reálný cash pooling provádět dvěma způsoby:

- se zpětným převodem zůstatků (reverzní pooling neboli dvousměrný), kdy se druhý den peněžní prostředky převedou zpět na účty účastníků poolu;

- bez zpětného převodu zůstatků (jednosměrný).

Zero balance pooling jednosměrný

Při zero balance cash poolingu jsou na konci každého dne vyrovnány veškeré zůstatky účtů účastníků poolu na nulu. Tohoto vyrovnání je dosaženo buď převodem peněžních prostředků z účtu účastníka na cílový master účet, tzv. sweep (tj. převod kreditního salda účtu účastníka na master účet), anebo převodem prostředků z master účtu na účet účastníka tzv. cover (krytí debetního salda účastníka převodem peněžních prostředků z master účtu). Tím dochází k vyrovnávání zůstatků s hlavním účtem, který zní na jméno vedoucího cash poolingu. Tento účet bývá také nazýván zúčtovacím účtem. Všechny účty musí být ve stejné měně, v jedné zemi.

Majitel master účtu (zpravidla vedoucí cash poolingu) se stane vnitroskupinovou bankou pro skupinu a bude muset zvládnout administrativu a management vnitroskupinového systému běžných účtů, což zahrnuje monitorování vnitřních kreditních limitů všech účastníků a tvorbu výpisů z účtů. Banka může zúčastněným účtům denně zasílat výpisy z účtů, jakoby se účty nevyrovnávaly.

Výhoda zero balancingu je přímo závislá na rozsahu, kterým kreditní zůstatky na straně jedné vyrovnávají debetní zůstatky na jiných účtech v cash poolu.

Samozřejmě i v případě zero balancingu platí vzhledem k právním, daňovým a účetním předpisům jistá omezení. Kombinace účtů skupiny společností se sídlem v dané zemi či se sídlem v zahraničí není v zero balancingu v některých zemích povolena.

Reálný cash pooling dvousměrný

Jedná se o cash pooling se zpětným převodem zůstatků na zúčastněné účty. Účetní a daňové důsledky cash poolingu se zpětným převodem a bez zpětného převodu zůstatků by neměly být odlišné. Dvousměrný cash poolig se však ve srovnání s jednosměrným vyznačuje větší přehledností pro vedoucího cash poolingu. Každý den lze zjistit, jaká je kreditní či debetní pozice. Ekonomický efekt je v reálu stejný.

Princip fungování reálného dvousměrného poolingu tkví ve skutečnosti, že kreditní i debetní zůstatky budou převedeny během tzv. end-of-day (konce dne) zpracování na hlavní účet. Každý z vedlejších účtů tedy uzavře den s nulovým zůstatkem. Druhý den ráno je první operací stejná částka převedena zpět z hlavního účtu na účet vedlejší. Banka provádí převody, které jsou ve své podstatě jednodenními úvěry (tzv. overnight) mezi spřízněnými členy skupiny. Dvousměrný reálný pooling přináší zjednodušení řízení vnitroskupinových úvěrů.

Reálný cash pooling přeshraniční

Při přeshraničním target balance cash poolingu jsou zůstatky na zúčastněných účtech automaticky dorovnány na úroveň cílového zůstatku (který může nebo nemusí být nula). Takové převody v rámci cash poolingu mohou být prováděny denně, týdně, měsíčně nebo čtvrtletně. Pro převody, které nejsou prováděny denně, může být stanovena minimální převáděná částka, aby bylo zamezeno neekonomickým převodům příliš malých částek. Pro denní zero balancing budou každodenní převody mezi účty prováděny bez ohledu na množství převáděných prostředků.

Přeshraniční zero balance cash pooling může být prováděn mezi účty v EUR nebo jiné měně (např. USD nebo GBP). Tyto účty mohou náležet buď stejné právní entitě nebo různým právním entitám. Účty mohou být vedeny v pobočkách dané banky v různých zemích, popřípadě v partnerské bance.

Je třeba upozornit, že všechny přeshraniční zero balancing převody musí být povinně hlášeny statistickým úřadům zúčastněných zemí, jak tomu je u jakékoli jiné zahraniční platby.

Víceúrovňové cash poolingové struktury

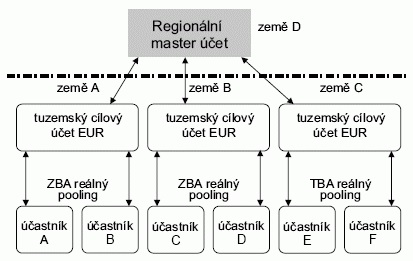

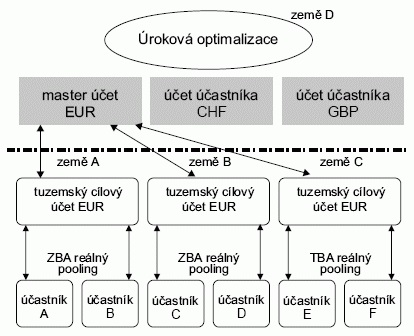

Víceúrovňové cash poolingové struktury jsou výsledkem reakce na rozdílná legislativní prostředí v jednotlivých regionech a rozdílné požadavky zejména mezinárodně činných společností. V závislosti na komplexitě řešení a složitosti organizačních struktur společností lze vytvářet buď jedno- či víceúrovňové struktury, tzn. v kombinaci tuzemských a mezinárodních cash poolingových struktur. U jednoúrovňových struktur jsou jednotlivé účastnické účty přímo napojeny na zahraniční cílový master účet, kdežto u víceúrovňových struktur dochází nejprve ke koncentraci na úrovni země a až poté je prováděna koncentrace na úrovni regionu. Rozdíl je patrný z obr. „Víceúrovňová cash poolingová struktura Úroková optimalizace“, kde „Tuzemské cílové účty“ tvoří rozdíl mezi jedno- a víceúrovňovou strukturou. Víceúrovňové struktury poskytují výhodu v podobě minimalizace přeshraničních koncentračních transferů, neboť největší část zůstatků je již koncentrována lokálně.

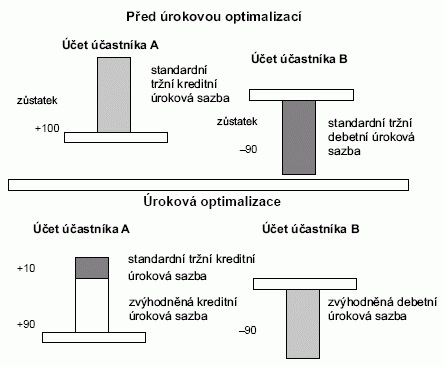

Úroková optimalizace

Úroková optimalizace zaujímá zvláštní postavení mezi reálným a fiktivním cash poolingem. Tato pozice je názorně zobrazena na obr. „Přehled základních modifikací cash poolingových struktur“. Jak reálný, tak fiktivní pooling se potýká s celou řadou legislativních, regulačních, daňových a účetních omezení a překážek, které buďto zcela znemožňují použití těchto nástrojů řízení hotovosti nebo neumožňují úplnou kompenzaci zůstatků. V důsledku těchto skutečností vzniká prostor pro úrokovou optimalizaci. Princip fungování úrokové optimalizace nejlépe zachycuje obr. „Úroková optimalizace jako součást fiktivního poolingu“.

Jak je patrné z obr. „Úroková optimalizace jako součást fiktivního poolingu“, při úrokové optimalizaci dochází ke krácení, nikoli k úplné eliminaci úrokového rozpětí, což je rozdíl mezi debetní a kreditní úrokovou sazbou. Při úrokové optimalizaci je pouze aplikována zvýhodněná úroková sazba na tu část kreditních a debetních zůstatků, které by v případě reálného či fiktivního poolingu byly plně kompenzovány. Jedná se o zohlednění kompenzačního ukazatele, podílu denního zůstatku účastníka cash poolingu na kompenzovaném zůstatku. Zvýhodněným úročením dojde ke snížení úrokových nákladů za debetní ( kontokorentní) pozice a zvýšení úrokových výnosů z kreditních zůstatků. Kompenzace úroků má ve srovnání s úrokovou optimalizací daleko větší ekonomický přínos. Úroková optimalizace se používá většinou v případě komplikovanějších řešení (struktur), kdy jsou do poolingové struktury zapojeny účty v různých měnách ze zahraničí. V takové situaci se jedná o mezinárodní úrokovou optimalizaci (viz obr. „Mezinárodní úroková optimalizace – víceúrovňový cash pooling“). Pokud dochází k mezinárodní úrokové optimalizaci, je zvýhodněná úroková sazba aplikována na kompenzovaný zůstatek vzniklý předchozí konverzí všech zúčastněných účtů na cílovou měnu určenou společností.

Cash poolingové struktury by se měly vyznačovat velkou flexibilitou, protože jen tak je možné reflektovat veškeré změny vnějších a interních podmínek majících vliv na cash poolingovou strukturu. V nejlepším případě by se v cash poolingu mělo jednat o systémy, které se samostatně přizpůsobí změnám, dojde-li k úpravě či změně výchozích podmínek. Skutečnost je však jiná, a také proto je třeba provádět pravidelné revize (due dilligence) již implementovaných cash poolingových struktur.

Na základě analýz a výpočtů v souvislosti s reálným, fiktivním poolingem a úrokovou optimalizací lze shrnout, že za předpokladu kompenzace zůstatků lze reálným (ZBA) i fiktivním poolingem dosáhnout stejných kvantifikovatelných efektů.

Na úrokovou optimalizaci lze nahlížet zcela separátně jako na konstrukt, který umožňuje alespoň úrokové zvýhodnění, a to zejména v případech, kde není možné použít ani reálný ani fiktivní pooling.

Obr. Víceúrovňová cash poolingová struktura Úroková optimalizace

Obr. Úroková optimalizace jako součást fiktivního poolingu

Potřeba úvěrování v rámci cash poolingu

Při snaze o maximalizaci přínosu cash poolingu by se mělo vycházet z předpokladu fungujícího a účinného plánování toků hotovosti. Informace o peněžních tocích, jejich výši a variabilitě se projevují v potřebě úvěrových linek, konkrétně kontokorentních úvěrů s různými dobami splatnosti – intradenními, jednodenními apod. Denní kontokorentní úvěrové linky (DOL – Daylight Overdraft Line) zaručují pokrytí intradenních výkyvů volatility zůstatků, respektive zaručí plynulé fungování intradenního platebního styku. Při uskutečňování úhrad dochází v podstatě ke kontrole konsolidovaného zůstatku účtu (účtů) s alokovanou denní kontokorentní úvěrovou linkou. DOL, jejíž čerpání trvá i po ukončení účetního dne, automaticky přechází na jinou formu úvěrové linky, která slouží ke krytí výkyvů peněžních toků souvisejících s cash managementem, tj. po dobu přibližně pěti dnů. Z hlediska času lze tyto úvěrové linky členit následovně:

- overnight (O/N) linka neboli jednodenní kontokorentní úvěr (OOD – Overnight Overdraft Line),

- cash management úvěr v trvání zpravidla do pěti dnů (CMOD – Cash Management Overdraft Line).

Po uplynutí doby trvání cash management linky by došlo k překlasifikování úvěru na tzv. Working Capital linku (WCOD – Working Capital Overdraft Line) neboli kontokorentní úvěrovou linku na krytí pracovního kapitálu. Vzhledem ke změně klasifikace účelu, doby splatnosti celkové rizikovosti tohoto úvěru jsou však vyšší úroky.

V závislosti na volbě (nastavení) cash poolingové struktury se mění i potřeba počtu a výše úvěrových linek. Například v případě reálného poolingu (ZBA), dochází ke každodennímu fyzickému převodu zůstatků na vedoucí master účet, a proto je pro účastnické účty zapotřebí pouze DOL.

Pro master účet je pak zapotřebí zajistit jednak DOL, v případě že je účet používán i pro intradenní operace majitele master účtu, a jednak OOD (či CMOD), jejichž výše by měla minimálně odpovídat součtu DOL všech zúčastněných účtů. Je totiž třeba vycházet z předpokladu, že všechny DOL zúčastněných účtů mohou tzv. „přejít“ do CMOD. V případě fiktivního poolingu nedochází k fyzickým převodům a zůstatky zůstávají na zúčastněných účtech, a proto musí mít každý účet svůj DOL a CMOD.

Obr. Mezinárodní úroková optimalizace – víceúrovňový cash pooling

Výhody cash poolingu

Výhody cash pooingu nejsou shodné pro všechny dostupné varianty či modifikace. Souhrnně může cash pooling podnikům poskytnout následující výhody:

- zamezení souběhu debetních a kreditních zůstatků na operativních účtech;

- optimalizace úroků z krátkodobých hotovostních pozic,

- snížení hotovostních zůstatků,

- centralizované procesování transakcí,

- centralizovaný přehled o celkové hotovostní pozici společnosti prostřednictvím jednoho reportu,

- efektivní využití nečinných hotovostních zůstatků,

- snížení centrální rezervy hotovosti,

- snížení potřeby externího úvěrování.

Potenciálním pozitivním efektem plynoucí m z implementace cash poolingových struktur jsou změny v účetních výkazech, které ovlivňují hodnoty poměrových finančních ukazatelů. Např. vlivem úspory nákladových úroků v důsledku konsolidace kreditních a debetních zůstatků hotovosti dochází ke zlepšení ukazatele finanční páky a úrokového krytí. Konsolidací kreditních a debetních zůstatků může dále docházet k optimalizaci konsolidované rozvahy, což však není povoleno v prostředí České republiky. A není tomu tak pouze v České republice, neboť implementace IAS 32 v rámci IFRS negativně ovlivnila efekt této skutečnosti pro cash poolingové struktury založené na fiktivním poolingu. Dle IFRS spadají bankovní účty pod finanční instrumenty. Standard IAS 32.42 stanovuje, že finanční instrumenty mohou být sdružovány pouze a jen, když jsou splněna následující kritéria:

- protistrany musí mít zákonné právo účtovat o sdruženém zůstatku;

- společnost musí demonstrovat úmysl zaúčtovat čistou pozici.

Konkrétním kvantitativním prokázáním výhod cash managementu jsou (viz např. Rebel, 2005):

- nižší náklady financování (kompenzace zůstatků a úroků),

- úspory z rozsahu,

- snižování volatility zůstatků.

Vzhledem k rozmanitosti a variabilitě cash poolingu lze u řady případů identifikovat dílčí přínosy či efekty, které jsou ryze individuální a nejsou zahrnuty ve výše stanovených kategoriích. Navíc celou řadu efektů, ať pozitivních či negativních, nelze odhadnout, popř. je to značně obtížné.

1 Kompenzace zůstatků a úroků

Kompenzace zůstatků a úroků je spojena s úrokovou kompenzací, která je rozhodujícím efektem cash poolingu.

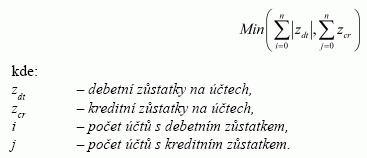

Kompenzaci zůstatků lze jednoduše vyjádřit jako sumaci absolutních hodnot minimálních denních debetních či kr editních zůstatků:

Výše kompenzovaného zůstatku je přímo závislá na korelaci zapojených účtů. Vyšší korelace zapojených účtů představuje vyšší hodnotu kompenzačního zůstatku. Při hodnotě korelace zůstatků participujících účtů -1 dochází ke kompletní kompenzaci a výsledný zůstatek master účtu bude roven nule.

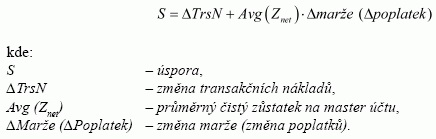

Kompenzace úroků představuje úsporu v podobě zúžení úrokového rozpětí v důsledku kompenzace debetních a kreditních zůstatků. Úrokovou úsporu lze vyjádřit j ako úrokovou marži násobenou sumou absolutních hodnot minimálních denních debetních a kreditních zůstatků:

Kompenzace úroků dává smysl pouze tehdy, pokud existují volatilní debetní a kreditní zůstatky, které je možné vzájemně započítat.

2 Úspory z rozsahu

Další výhodou, kterou s sebou cash pooling přináší, jsou úspory z rozsahu. Po implementaci cash poolingu již skupinový cash manažer nemusí monitorovat a řídit četné zůstatky a může na konci dne využívat pouze jedné souhrnné transakce. Tím dochází ke snížení transakčních nákladů a nižším poplatkům či úrokové marži sjednané pro souhrnnou transakci, což může být vyjádřeno následovně (upraveno dle Rebel, 2005):

Do kategorie úspory z rozsahu můžeme zařadit i trvalé uvolnění hotovosti, ke kterému může dojít. Toto tvrzení se opírá o teorii portfolia – dle zákona velkých čísel dochází k přirozenému snižování jedinečného rizika zvyšováním počtu aktiv v portfoliu. Z toho plyne předpoklad, že cash manažer skupiny může trvale uvolnit hotovost, aniž by prováděl přesnější a časově náročnější předběžný plán. Čím méně přesný je odhad cash flow, tím větší efekt může být v cash poolingu dosáhnut.

Praktická realizace však bude náročná. Jestliže cash pooling není zahrnutý do plánu, cash manažer nebude vědět, jaký bude stav souhrnného zůstatku za skupinu v budoucnosti. V důsledku toho může investovat zejména „přes noc“ (overnight) a nebude profitovat z nástrojů slibujících vyšší výnosy. Kromě toho, uvedené tvrzení předpokládá, že individuální cash flow je v čase rozděleno náhodně, což je v praxi neobvyklé.

3 Snižování volatility zůstatků

Jak již bylo uvedeno, stabilnější peněžní tok umožňuje držet nižší hotovost na účtech. Z toho plyne, že snížení volatility zůstatků umožňuje trvalé uvolnění hotovosti. Ve srovnání s individuálními účty v případě cash poolingu dochází ke snížení volatility zapojenýc h zůstatků.

Nižší volatilita vychází z předpokladu, že stavy na různých účtech jsou negativně korelovány. Za předpokladu negativní korelace mezi kreditními zůstatky na jednotlivých účtech tak vzniká prostor k uvolnění vázané hotovosti, a to ze dvou důvodů (viz Rebel, 2005):

- Minimální zůstatek master účtu (tedy cash poolu) bude vyšší než kombinovaný minimální zůstatek jednotlivých účtů.

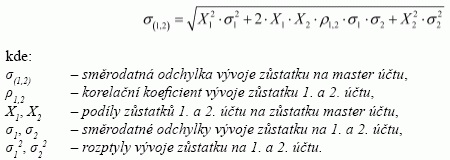

- Směrodatná odchylka konsolidovaného zůstatku celého cash poolu bude menší než součet směrodatných odchylek jednotlivých účtů.

Snížená volatilita zůstatků tak na rozdíl od kompenzace zůstatků a úroků může zajistit kvantifikovatelné výhody i v období čistě kreditních zůstatků zapojených účtů. Mírou volatility je směrodatná odchylka. Pro případ dvou účtů je vzorec výpočtu následující:

Koeficient korelace dosahuje hodnoty <-1,1>. Pokud koeficient korelace nebude dosahovat hodnoty 1, bude směrodatná odchylka master účtu (poolu) vždy menší než součet směrodatných odchylek jednotlivých účtů. Čím více se korelace blíží hodnotě -1, tím více hotovosti může být z cash poolu dodatečně uvolněno. Neplatí však, že s rostoucím počtem účtů zapojených do cash poolingu se zvyšuje částka hotovosti připravená k uvolnění. Neboť čím více bankovních účtů je zapojeno, tím náročnější je zajistit nulovou či negativ ní korelaci. Proto od určitého počtu účtů dochází s růstem velikosti a komplexnosti cash poolingové struktury nejen ke zvyšování nákladů, ale je i obtížnější dosáhnout uvolnění dodatečné hotovosti.

Legislativní aspekty cash poolingu v ČR

Cash poolingové struktury se všeobecně potýkají s nedostatečnou oporou v legislativě. Nejen české účetní předpisy, ale ani daňová legislativa nevěnují cash poolingu zvláštní pozornost a speciálně je neupravují. V důsledku toho existuje celá řada daňových, účetních a jiných legislativních otázek v souvislosti s používáním cash poolingu, které mohou hrát klíčovou roli nejen při volbě vhodné struktury cash poolingu, ale také při volbě vhodné destinace umístění master účtu.

S ohledem na princip fungování cash poolingu je v podstatě možné na cash pooling nahlížet jako na sdružování prostředků či poskytování úvěrů. To má vliv na posuzování všech aspektů cash poolingu, tedy na:

- nízkou kapitalizaci,

- ceny obvyklé (tzv. transfer pricing),

- smluvní dokumentaci,

- účetní aspekty,

- reporting centrální bance.

Kromě toho je třeba také věnovat pozornost:

- zdanění úroků, tj. použití sazby srážkové daně, resp. sazby daně z příjmů právnických osob,

- přerozdělení úroku z konsolidovaného úroku,

- dani z přidané hodnoty,

- právně vymahatelným zárukám.

Jak již bylo uvedeno, v případě reálného cash poolingu dochází k fyzickým převodům zůstatků zúčastněných účtů na hlavní master účet a naopak. Na konci účetního dne je každý debetní zůstatek zúčastněných účtů financován transakcí z centrálního master účtu a stejně tak jsou kreditní zůstatky zúčastněných účtů převedeny na cílový master účet. Vzhledem k této skutečnosti dochází mezi vedoucím a účastníky cash poolingu ke vzniku závazků a pohledávek, a daný vztah lze tudíž klasifikovat jako úvěrový.

V případě fiktivního poolingu dochází pouze ke sdružování prostředků.

1. Nízká kapitalizace

Nízké kapitalizaci, stejně jako cenám obvyklým, je třeba v případě reálného poolingu věnovat značnou pozornost. Dle zákona o dani z příjmů se omezení daňové uznatelnosti finančních výdajů (nákladů) týká pouze úvěrů mezi osobami spojenými. V té souvislosti je potřebné prověřit tři podmínky:

- Daňově neuznatelnou bude úroveň finančních nákladů plynoucí z úvěrů a půjček od spojených osob v daném zdaňov acím období přesahující čtyřnásobek výše vlastního kapitálu („šestinásobek výše vlastního kapitálu, je-li příjemcem úvěru a půjčky banka nebo pojišťovna“) – viz § 25 odst. 1 písm. w) zákona o dani z příjmů.

- Beze změny budou daňově neuznatelné finanční náklady, které plynou z úvěrů a půjček, u nichž je úrok nebo výnos závislý zcela nebo převážně na zisku dlužníka – viz § 25 odst. 1 písm. zm) zákona o dani z příjmů.

- Finanční náklady, které plynou z podřízených úvěrů a půjček, již nebudou zákonem automaticky vyloučeny z daňově neuznatelných nákladů.

Z toho plyne, že v případě reálného poolingu by měl být zajištěn denní monitoring, který sleduje stav přijatých úvěrů od spojených osob a porovnává jej s limitem stanoveným zákonem o dani z příjmů.

Jelikož v případě fiktivního cash poolingu nedochází k fyzickým převodům hotovostních zůstatků, neměla by mít v ČR pravidla nízké kapitalizace na tuto metodu žádný dopad.

2 Použití obvyklých cen, přerozdělení konsolidovaného úroku

Klíčovou daňovou otázkou je způsob alokace úroků. Jsou-li účastníci cash poolingu ekonomicky či jinak spojené osoby, měla by výše sjednaného úroku z úvěru odpovídat výši úroků, která by za stejných nebo obdobných podmínek byla sjednána mezi osobami, které ekonomicky, personálně nebo jinak spojené nejsou. Mezi zúčastněnými účty a master účtem by se měly používat obvyklé úroky. Tuto skutečnost by měla společnost zdokumentovat v tzv. transfer pricing dokumentaci. Obecně lze říci, že by alokace úroků (úrokové sazby) měla být nastavena tak, aby účastník s kreditním zůstatkem dosáhl stejného nebo vyššího úroku, než by dosáhl, pokud by u banky měl otevřen běžný účet. Na druhou stranu účastník s debetním zůstatkem by měl mít stejné nebo nižší úrokové náklady, než by dosáhl, pokud by u banky měl otevřen kontokorentní účet. Obvyklá cena pro úrok z úvěru není v zákoně definována, proto je vhodné stanovit obvyklý úrok na základě volného trhu, resp. sazeb nabízených bankami pro termínované vklady, resp. bankovní úvěry.

Subjekty zapojené do reálného cash poolingu budou shromažďovat disponibilní peněžní prostředky na master účtu vedoucího skupiny, který bude mít formu kontokorentního účtu. Úroky jsou bankami připisovány jednou měsíčně vedoucímu cash poolingu na master účet. Úroky z master účtu pak jsou zpravidla měsíčně, příp. čtvrtletně (v závislosti na nastavení a dle instrukcí vedoucího cash poolingu) alokovány na běžné účty jednotlivých účastníků. V praxi existují následující možnosti rozdělení konsolidovaného úroku (tj. aplikování obvyklého úroku):

- Pro rozdělení konsolidovaného úroku bude pro všechny zúčastněné účty aplikována stejná úroková míra jako pro master účet.

- Pro rozdělení konsolidovaného úroku bude pro všechny zúčastněné účty aplikována stejná úroková míra, avšak rozdílná od úrokové míry master účtu – zpravidla s větší marží, aby bylo možné zohlednit provizi vedoucímu cash poolingu, vyplývající ze síly skupiny a nutnosti uhradit související administrativní náklady.

- Každý zúčastněný účet bude mít pro účely rozdělení konsolidovaného úroku individuální úročení, jehož výše bude zohledňovat velikost společnosti a rating daného účastníka. Tento způsob úročení by měl být v každém případě nepatrně výhodnější, avšak dle způsobu stanovení podobný úročení, jaké by účastník dosáhl, kdyby do cash poolingu zapojen nebyl.

Z uvedených variant nejlépe principu věrného zachycení skutečnosti odpovídá třetí varianta.

V případě fiktivního poolingu dochází pouze ke sdružování prostředků, na zúčastněných účtech jsou denní zůstatky úročeny na základě úrokových podmínek sjednaných s bankou. Banka jednou měsíčně připisuje (sráží) úroky na jednotlivé účty, a to ve dvou krocích. Nejprve jsou vypořádány úroky ze zůstatků na jednotlivých účtech, a pak se přistoupí k rozdělení refundu, tj. rozdílu mezi sumou úroků všech účtů zapojených do cash poolingové struktury a fiktivním konsolidovaným úrokem z jejich kumulovaných zůstatků. Refund představuje dodatečný úrok a jako takový by měl být automaticky rozdělen mezi účastníky cash poolu. V praxi jsou nejrozšířenější následující způsoby alokace refundu:

- vedoucí cash poolingu si úrok či jeho část ponechá s odůvodněním, že jde o odměnu za zvýhodněné úrokové podmínky (v důsledku síly skupiny) a služby poskytované v rámci cash poolingové struktury;

- proporcionální rozdělení refundu, kdy každý účastník dostane proporcionální část;

- rozdělení dle skutečných pohybů na účtech – ke správné alokaci refundu si může společnost od banky vyžádat informace o pohybech na jednotlivých účtech.

3 Zdanění úroků

V České republice představují výnosové a nákladové úroky na master účtu i zúčastněných účtech při fiktivním poolingu zdanitelný výnos či náklad pro majitele účtu. Placené, resp. přijaté úroky majitelů účtů (právnických osob, rezidentů ČR) vstupují do základu daně z příjmu právnických osob.

V případě nerezidentních zúčastněných účtů, tj. v případě platby úroku do zahraničí, je banka vyplácející úrokový výnos povinna srazit a odvést srážkovou daň. Nerezidentní účastník, který je majitelem účtu, musí bance doložit daňový domicil, na jehož základě bude banka aplikovat srážkovou daň. Srážková daň může být snížena v závislosti na existenci smlouvy o zamezení dvojímu zdanění mezi zemí nerezidenta a Českou republikou.

V případě přijatých úroků ze zahraničí buďto na účet českého účastníka cash poolingu či na účet českého majitele cash poolingu by tento přijatý úrok v zahraničí nejspíše podléhal srážkové dani v závislosti na příslušných smlouvách o zamezení dvojího zdanění. Český příjemce by přijatý úrok zahrnul v plné výši (brutto) do svého daňového základu pro výpočet daně z příjmů právnických osob v ČR. Zároveň může právnická osoba v souladu se zněním konkrétní smlouvy o zamezení dvojího zdanění uplatnit zápočet sražené daně zaplacené v zahraničí na jeho celkovou daňovou povinnost v České republice.

Při přeshraničním reálném poolingu by srážkové dani podléhal konsolidovaný úrok na účtu vedoucího cash poolingu při jeho rozdělení na účty zahraničních účastníků (viz platba úroku do zahraničí), případně úrok placený těmito účastníky cash poolingu na master účet (viz platby ze zahraničí) v závislosti na pozici věřitel-dlužník.

4 Daň z přidané hodnoty

Vzhledem k tomu, že poskytování úvěrů v rámci reálného cash poolingu zpravidla představuje pro jeho vedoucího a zúčastněné pouze vedlejší, příležitostnou činnost, neměla by se na případné výnosy daň z přidané hodnoty použít.

U fiktivního cash poolingu je možný dopad DPH taktéž na platbu provize vedoucímu cash poolingu, což již bylo dříve uvedeno.

5 Účetní aspekty

Cash pooling není v legislativě České republiky speciálně upraven. V tom případě si dle Konečné (2007) účetní jednotka zvolí vlastní postup, který však nesmí být v rozporu s účetní legislativou. Pro zvolení účetního postupu je rozhodující právní posouzení. V případě reálného cash poolingu se vzhledem k fyzickému převodu zůstatků jedná o poskytování úvěrů. Dle převládajících právních názorů se v tomto případě účtuje o pohledávkách a závazcích.

Jelikož při fiktivním cash poolingu nedochází k fyzickým převodům hotovostních zůstatků, nemá tato forma cash poolingu žádné účetní implikace.

O úrocích obdržených či placených bance se účtuje na základě výpisů z účtu a o úrokovém výnosu/nákladu z refundu se účtuje také při jeho distribuci. Způsob rozdělení refundu je součástí smlouvy o cash poolingu.

6 Smluvní dokumentace

Právní vymezení cash poolingu na základě smluvní dokumentace je klíčové pro posouzení jeho daňových a účetních aspektů. Je proto nutné, aby veškerá práva a povinnosti zúčastněných stran byly specifikovány a právně ošetřeny v uzavírané smluvní dokumentaci. Mohlo by se jednat o tzv. o nepojmenovanou smlouvu.

Součástí smluvní dokumentace jsou v závislosti na okolnostech zpravidla následující smlouvy:

- Smlouva o cash poolingu – uzavírána mezi bankou, majitelem hlavního účtu a majiteli zúčastněných účtů. Specifika smlouvy se liší v závislosti na poskytované službě a nastavení struktury.

- Smlouva o mezipodnikových úvěrech – předmětem smlouvy jsou sjednané úrokové podmínky (debetní, kreditní úrok) v rámci skupiny. Smlouva je specifická pro reálný cash pooling.

- Smlouva o poskytování úvěru (kontokorentní) – v závislosti na nastavení struktury může být uzavírána mezi bankou a majitelem hlavního účtu (reálný i fiktivní cash pooling) a navíc mezi bankou a zúčastněnými účty (fiktivní cash pooling).

- Dohoda o křížových zárukách (viz níže).

Pokud mezi účastníky cash poolingu není uzavřena smlouva upravující vztah ovládaný-ovládající subjekt, je třeba vztahy vyplývající z cash poolingové struktury uvést ve zprávě o vztazích, která je součástí výroční zprávy.

Při zřizování služeb cash poolingu se často vyžaduje podepsání tzv. dohody o křížových zárukách (Cross Indemnity). Dohoda dává bance možnost vyrovnání v případě konkursu, kdy zúčastněné účty figurují jako zástava, a tudíž jsou vyňaty z konkursní podstaty.