English version

English version

Hodnotově orientovaný management

Ve světě více než u nás, ale i u nás v důsledku vstupu externího kapitálu a restrukturalizací typu fúzí a akvizic (mergers & acquisitions), dochází ke stále větší otevřenosti podniků vůči veřejnosti (going public). Investoři a analytici vyžadují ze strany podniků výkonnost srovnatelnou s konkurencí, stejně jako odpovídající, jasné a jednoznačné informace. Management se musí proto orientovat v řízení na takové hodnoty, podle kterých podniky hodnotí vnější prostředí; proto se hodnota podniku pro akcionáře (total shareholder value) stále více stává nejdůležitějším kritériem a cílovou metou.

Filozofie tohoto přístupu vychází z koncepce ukazatele návratnosti investovaného kapitálu (ROI – Return On Investment) s tím, že porovnáním celkového užitku plynoucího akcionářům z konkrétní investice s nákladem na jeho dosažení dochází buď ke zhodnocení, nebo naopak ke znehodnocení kapitálového vkladu investora.

Celkový užitek lze vyjádřit jako:

Rt = ((Pt+1 – Pt) + Dt+1) / Pt

kde:

- Rt… je celková návratnost akcionáře;

- Pt+1… je hodnota (cena) investice na konci období (daná cenou akcie a počtem akcií);

- Pt … je hodnota (cena) investice na začátku období (daná cenou akcie a počtem akcií);

- Dt+1… je dividendový výnos.

Kapitálový trh (resp. trh cenných papírů) signifikantně reaguje na celkovou ziskovost jednotlivých akcií, na celkovou dividendovou výnosnost, a tedy na zhodnocení kapitálu akcionářů – souhrnně vyjádřeno reaguje na očekávanou budoucí úspěšnost podniku s přihlédnutím k investičnímu riziku, a to tak, že promítá tyto skutečnosti do reálné ceny konkrétních akcií, čímž dochází ke zvyšování jejich tržní hodnoty a v návaznosti na to i ke zvyšování hodnoty konkrétního podniku.2 Přidaná hodnota pro akcionáře je tedy dána změnou hodnoty investovaného kapitálu za konkrétní období zvýšenou o vyplacené dividendy. Tento koncept lze využít k vyjádření celkové úspěšnosti (finanční výkonnosti) podniku.

Aplikace ukazatele přidané hodnoty odstartovala proces orientace na hodnotové řízení podniku, založené na tvorbě stále rostoucí hodnoty pro akcionáře. Tato orientace je v anglosaské literatuře nazvána Value Based Management neboli hodnotově orientované řízení. Hodnotově orientovaný management klade důraz na tržní přidanou hodnotu (MVA – Market Value Added) a na ekonomickou přidanou hodnotu (EVA – Economic Value Added).

Koncept tržní přidané hodnoty vychází z rozdílu mezi cenou akcie na trhu a hodnotou vlastního kapitálu připadajícího na jednu akcii, přičemž:

poměr tržní hodnoty akcie k účetní hodnotě (market to book ratio) = tržní kurz akcie (P) / účetní hodnota akcie (BV)

MVA lze rovněž vnímat jako rozdíl mezi cenou podniku stanovenou trhem jako součin aktuální ceny akcie a počtu emitovaných akcií na jedné straně a účetní hodnotou vlastního kapitálu na druhé straně, která vyjadřuje hodnotu akcionáři investovaného kapitálu:

tržní přidaná hodnota (MVA)= P – BV

kde:

- P… je tržní hodnota akcií (počet akcií x tržní kurz akcie);

- BV… je účetní hodnota (vloženého) vlastního kapitálu podniku.

Podíl tržní hodnoty akcií podniku a jejich účetní hodnoty lze rozložit do vztahu:

P / BV = (P / EAT) x (EAT / EBIT) x (EBIT /A) x (A / BV)

Je přitom patrné, že ukazatel P/BV ovlivňuje:

- poměr P/E, tj. poměr tržní ceny a zisku na akcii (EPS);

- poměr čistého zisku a zisku před nákladovými úroky a zdaněním (EBIT);

- výnosnost celkových aktiv;

- podíl vlastního kapitálu (VK) na aktivech (A).

Koncept tržní přidané hodnoty přes výhody a klady plynoucí z jednoduché metodiky může zkreslovat skutečnou hodnotu podniku především z důvodu ocenění vlastního kapitálu, který je vykazován v účetních, nikoli reálných cenách, a dále skutečnost, že ukazatel agreguje v sobě i faktory generované trhem, které nelze přesně specifikovat, a proto již vůbec ne používat jako nástroje měření výkonnosti, resp. výnosnosti podniku. Trh velmi často odráží přání nebo očekávaní investorů, kteří realizují vlastní představu rizika a ne možnosti podniku a již vůbec nemůže ovlivnit procesy vně podnik. Tak se může stát, že přílišná očekávaní, podhodnocený kurz akcie a slušný výnos mohou zvýšit zájem dalších akcionářů a neúměrně zvýšit akciový kurz.

Tento nedostatek odstraňuje koncepce ekonomické přidané hodnoty (EVA – Economic Value Added). Základní koncept vychází z veličin, jako je provozní zisk po zdanění, který poměřuje k celkovým vynaloženým nákladům na kapitál (costs of capital), čímž vyjadřuje generování hodnoty vytvořené pro akcionáře. Hodnota v takto chápaném přístupu je vytvářena prostřednictvím kapitálu investovaného do aktiv, ze kterých v procesu transformace plynou do podniku tržby. Rozdíl mezi tržbami a účetními náklady je účetní zisk (resp. výsledek hospodaření).

Snížením účetního zisku o daňovou povinnost dostaneme zisk po zdanění. Po odečtení oportunitních nákladů vlastního kapitálu dostaneme modifikovaný ekonomický zisk, který představuje odměnu za poskytnutí vlastního kapitálu, ale musí také přispět k financování dalšího rozvoje podniku, a vystupuje tedy jako akcelerátor budoucího růstu jeho hodnoty.

Konstrukce ukazatele ekonomické přidané hodnoty vychází z ukazatele rentability vloženého kapitálu (index ziskovosti), kterým se rozumí celkový investovaný kapitál (tedy zejména úvěry) a vlastní kapitál jako generátor tvorby hodnoty podniku.

Nejdůležitějším prvkem, který ukazatel EVA vnáší do měření podnikové výkonnosti, je informace o „skutečné ceně vlastního kapitálu“, a promítnutím v implicitních (alternativních, oportunitních) nákladech tak zreálňuje obraz o celkovém dosaženém finálním efektu.

V podmínkách České republiky je však naplnění tohoto předpokladu s ohledem na charakter kapitálového trhu prozatím nereálné.

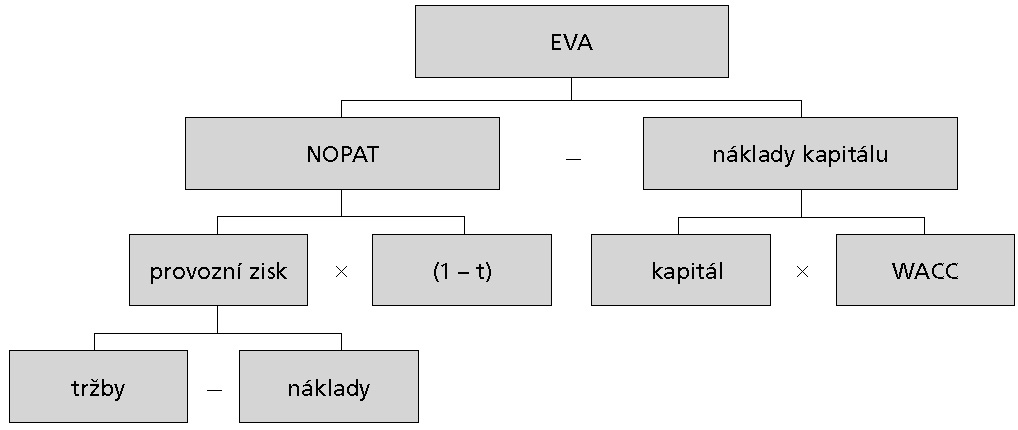

Obrázek 3: Rozklad ukazatele EVA

Zdroj: Kislingerová (2001, str. 90)

Z rozkladu ukazatele EVA jsou patrné následující možnosti zvyšování hodnoty podniku:

- změna struktury kapitálu neboli efekt finanční páky;

- zvyšování provozního zisku;

- snižování nákladů na kapitál cestou volby levnějšího kapitálu (přijatého za nižší úrok) nebo omezování jeho výše přehodnocením a vyloučením neefektivních aktivit.

Ukazatel rentability celkového investovaného (vloženého) kapitálu ROIC lze zapsat v následujícím matematickém vyjádření:

ROIC = NOPAT / C

kde:

- NOPAT… je zdaněný provozní výsledek hospodaření;

- C… je celkový investovaný kapitál.

Ekonomická přidaná hodnota (EVA – Economic Value Added) je rozdíl mezi docíleným provozním výsledkem hospodaření po zdanění (NOPAT – Net Operating Profit After Taxes) celkovými náklady na kapitál:

EVA = NOPAT – WACC x C

kde:

- WACC… jsou vážené kapitálové náklady (Weighted Average Costs of Capital) a představují cenu investovaného kapitálu vlastního i cizího.

O hodnotě EVA platí, že nová přidaná hodnota je tvořena tam, kde EVA > 0, v případě nulové výše EVA se efektivnost investovaného kapitálu rovná nákladům na jeho pořízení a v případě EVA < 0 dochází k „ničení“ majetku investorů. Vyšší tvorbu ekonomické přidané hodnoty (ekonomického zisku) budou dosahovat ty podniky, které s menším objemem levnějšího kapitálu dosahují vyššího zisku.

Kromě shora uvedené konstrukce ekonomické přidané hodnoty existují další, jejichž vymezení přesahuje rámec této publikace. Koncepty přidané hodnoty řeší stanovení hodnoty podniku v reálném čase na základě skutečně dosažených ekonomických parametrů v minulém období. Pro investory (podílníky) je kromě stanovení hodnoty podniku v současnosti důležité znát očekávaný vývoj jeho hodnoty do budoucna, tzv. přidanou hodnotou pro vlastníka (SVA – Shareholder Value Added).

Shareholder Value Added může být definována jako rozdíl mezi cizími zdroji k datu ocenění a současnou hodnotou budoucích provozních peněžních toků zvýšených o zůstatkovou hodnotu podniku na konci hodnoceného období, diskontovanou k datu ocenění a zvýšenou dále o hodnotu neoperativních aktiv k datu ocenění, kterými jsou například držené majetkové podíly (cenné papíry):

![]()

kde:

- SVA… je Shareholder Value Added k datu ocenění (t = 0);

- ORLVn… je provozní výnosová hodnota (např. peněžní toky, dividendový výnos, EVA) podniku v jednotlivých letech;

- RV… je zůstatková hodnota podniku na konci období;

- NAV… je hodnota neoperativních aktiv (například finančních investic) k datu ocenění;

- D… jsou úročené dluhy (úročený cizí kapitál) k datu ocenění.

Příklad

Na základě výstupů z podnikového informačního systému (rozvaha, výkaz zisku a ztráty a přehled o peněžních tocích) proveďte horizontální analýzu, analýzu rentability, likvidity, zadluženosti a aktivity, proveďte rozklad rentability vlastního kapitálu a analýzu likvidity pomocí fondů peněžních prostředků. Na základě ukazatelů kapitálového trhu stanovte tržní přidanou hodnotu a rovněž zjistěte, zda podnik Formtechnik tvoří ekonomickou přidanou hodnotu.

Vycházejte z následujících předpokladů: Daň z příjmu je 20 %, cena akcie na trhu je 1 200 Kč, je vydáno 2 121 000 ks akcií v nominální hodnotě 1 000 Kč/ks, rd = průměrná úroková míra, re = požadovaná rentabilita vlastního kapitálu = 10 %.

Řešení

| Aktiva | Běžné období | Minulé období | Rozdíl | Index |

|---|---|---|---|---|

| Pasiva celkem | 5 010 | 4 903 | 107 | 1,02 |

| Dlouhodobý majetek | 2 750 | 2 500 | 250 | 1,10 |

| Dlouhodobý nehmotný majetek | 0 | 0 | – | – |

| Dlouhodobý hmotný majetek | 2 750 | 2 500 | 250 | 1,10 |

| Dlouhodobý finanční majetek | 0 | 0 | – | – |

| Oběžná aktiva | 2 260 | 2 403 | –143 | 0,94 |

| Zásoby | 1 150 | 1 230 | –80 | 0,93 |

| Dlouhodobé pohledávky | 0 | 0 | – | – |

| Krátkodobé pohledávky | 850 | 880 | –30 | 0,97 |

| Krátkodobý finanční majetek | 260 | 293 | –33 | 0,89 |

| Ostatní aktiva | 0 | 0 | – | – |

| Aktiva celkem | 5 010 | 4 903 | 107 | 1,02 |

| Pasiva | Běžné období | Minulé období | Rozdíl | Index |

| Vlastní kapitál | 2 475 | 2 465 | 10 | 1,00 |

| Základní kapitál | 2 055 | 2 121 | –66 | 0,97 |

| Kapitálové fondy | 0 | 0 | – | – |

| Rezervní a ostatní fondy ze zisku | 148 | 168 | –20 | 0,88 |

| Výsledek hospodaření z minulých let | 0 | 0 | – | – |

| Výsledek hospodaření běžného období | 272 | 176 | 96 | 1,55 |

| Nerozdělený zisk | 0 | 0 | – | – |

| Cizí zdroje | 2 535 | 2 438 | 97 | 1,04 |

| Dlouhodobé závazky | 0 | 0 | – | – |

| Dlouhodobé bankovní úvěry | 2 140 | 2 040 | 100 | 1,05 |

| Krátkodobé bankovní úvěry | 310 | 306 | 4 | 1,01 |

| Krátkodobé závazky | 85 | 92 | –7 | 0,92 |

| Rezervy | 0 | 0 | – | – |

| Ostatní pasiva | 0 | 0 | – | – |

| Výkaz zisku a ztráty | Běžné období | Minulé období | Rozdíl | Index |

|---|---|---|---|---|

| Tržby | 2 290 | 1 900 | 390 | 1,21 |

| Výkonová spotřeba | 1 240 | 1 050 | 190 | 1,18 |

| Osobní náklady | 210 | 180 | 30 | 1,17 |

| Odpisy | 350 | 280 | 70 | 1,25 |

| Zisk před úroky a zdaněním | 490 | 390 | 100 | 1,26 |

| Nákladové úroky | 150 | 170 | –20 | 0,88 |

| Daň z příjmu | 68 | 44 | 24 | 1,55 |

| Zisk po zdanění | 272 | 176 | 96 | 1,55 |

| Vybrané poměrové ukazatele finanční analýzy | Běžné období | Minulé období | Index |

|---|---|---|---|

| ROA = (EBIT/A) | 0,098 | 0,079 | 1,23 |

| ROA = EAT + Ú (1 – t) / A | 0,078 | 0,064 | 1,23 |

| ROCE = ZUD (1 – t) / A – krátkodobá pasiva | 0,085 | 0,069 | 1,23 |

| ROE = EAT/VK | 0,109 | 0,071 | 1,54 |

| obrat celkových aktiv = (T/A) | 0,457 | 0,388 | 1,18 |

| doba obratu aktiv = (365 / obrat celkových aktiv) | 798,54 | 941,89 | 0,85 |

| obchodní deficit = (krátkodobé pohledávky – krátkodobé závazky) / ( T/365) | 121,93 | 151,38 | 0,81 |

| celková likvidita = oběžná aktiva / krátkodobá pasiva | 5,72 | 6,04 | 0,95 |

| pohotová likvidita = (finanč. majetek + krátkodobé pohl.) / krátkodobá pasiva | 13,059 | 12,75 | 1,02 |

| okamžitá likvidita = (finanční majetek / splatné závazky) | 0,658 | 0,736 | 0,89 |

| celková zadluženost = cizí zdroje / aktiva | 0,506 | 0,497 | 1,02 |

| zadluženost vlastního kapitálu = CZ / VK | 1,02 | 0,989 | 1,03 |

| finanční páka = A/VK | 1,44 | 1,77 | 0,81 |

| krytí fixních plateb = EBIT + leasing / nákladové úroky + leasing | 3,26 | 2,29 | 1,42 |

| krytí dluhové služby = ZUD / úroky + bankovní úvěry | 1,68 | 1,32 | 1,28 |

| úrokové krytí= ZUD / úroky nákladové | 3,26 | 2,29 | 1,42 |

| doba návratnosti úvěrů = bankovní úvěry / EAT + odpisy | 4,08 | 5,35 | 0,76 |

Rozklad rentability vlastního kapitálu

ROE = Z / VK = (Z / tržby) x (tržby / aktiva) x (aktiva / vlastní kapitál)

ROE = 272 / 2475 = (272 / 2 290) x (2 290 / 5 010) x (5 010 / 2 475)

Běžné období: ROE = 0,109 = 0,119 x 0,457 x 2,024

Minulé období: ROE = 0,071 = 0,093 x 0,388 x 1,989

Rozdíl: 0,038; 0,026; 0,069; 0,035

Na celkové meziročním růstu rentability vlastního kapitálu o 3,8 % se podílel růst čisté ziskové marže o 2,6 %, růst obratu aktiv o 6,9 % a zvýšení intenzity působení finanční páky o 3,5 %.

Výše finančních fondů

ČPK = oběžná aktiva – krátkodobé cizí zdroje = 2 260 –395 = 1 865 (v tis. Kč)

ČPP = pohotové peněžní prostředky – okamžité splatné závazky = 260 – 85 = 175 (v tis. Kč)

ČPM = oběžná aktiva – zásoby – nedobytné pohledávky – krátkodobé pohledávky = 2 260 – 1 150 – 0 – 395 = 715 (v tis. Kč)

| Ukazatel | Běžné období |

|---|---|

| výplatní poměr = dividenda na akcii / čistý zisk na akcii (v %) | 35,00 |

| aktivační poměr = 1 – výplatní poměr | 0,75 |

| míra růstu investic akcionářů = RVK x aktivační poměr | 0,081 |

| vlastní kapitál na akcii = VK / počet akcií | 1 167 |

| P/E ratio = cena akcie / zisk na akcii (%) | 14,46 |

| market to book ratio = cena akcie / VK na akcii | 1,028 |

Hodnota přidaná trhem je 1,028, tj. k účetní hodnotě podniku přidává trh 2,8 %.

Ekonomická přidaná hodnota

Výpočet provozního zisku:

NOPAT = EBIT x (1 – t) = 490 x 0,8 = 392

Vážené průměrné náklady kapitálu (WACC):

WACC = rd x (1 – t) x (D / C) + re x (E / C)

D = CZ – KZ = 2 535 – 85 = 2 450 E = VK = 2 475 C = D + E = 2 450 + 2475 = 4 925 (v tis. Kč)

rd = 150/2450 = 0,06122

WACC= rd x (1– t) x (D/C) + re x (E/C) = 0,06122 x 0,8 x (2 450/ 925) + 0,1 x (2 475/4 925) = 0,02436 + 0,05025 = 0,075 à7,5 %

EVA = NOPAT – (WACC x C) = 392 – (0,07512 x 4925) = 392 – 369,96 = + 22,04 !!!

EVA > 0 podnik zhodnocuje majetek akcionářů = tvoří ekonomickou přidanou hodnotu.

Převzato z knihy„Finanční řízení podniku – Moderní metody a trendy“ vydané nakladatelstvím Grada Publishing v roce 2010.