English version

English version

Akreditiv

Prvním druhem akreditivu byl pověřovací list, kterým jeho vystavitel (obvykle banka v místě vystavení) žádal jiného (obvykle banku v místě určení), aby doručiteli listiny vyplatil po splnění určitých podmínek (obvykle prokázání totožnosti) najednou nebo postupně určitý objem finančních prostředků. Tento akreditiv mohl být jednoduchý(určený jednomu výplatci) nebo oběžný, tzv. cirkulář (pokud byl uveden seznam výplatců, na které se doručitel mohl obracet). Původně měl sloužit především cestovatelům, kteří u sebe nemuseli mít větší částku peněz a snižovali tímto způsobem riziko ztráty nebo oloupení.

Následně se akreditiv začal používat pro snižování rizika také v obchodování, zejména v zahraničním obchodě, přičemž jeho nejrozšířenější variantou se stal tzv. dokumentární akreditiv. V tom případě se banka vyplácející zavazuje bance vystavující, že proplatí šeky, směnky (remboursní negociace) nebo poskytne peněžité plnění (hladká negociace) oprávněné osobě, pokud ta předloží dokumenty uvedené v akreditivní listině.

Banky zde vystupují jako určitý supervizor nad obchodní operací – ovšem supervizor pracující pouze s dokumenty, nikoliv s vlastní kupní či jinou smlouvou; odtud označení dokumentární akreditiv (Documentary Credit, Letter of Credit neboli L/C). Jeho používání se v mezinárodním obchodě řídí Jednotnými zvyklostmi a pravidly pro dokumentární akreditivy,[1] přijatými již v třicátých letech Mezinárodní obchodní komorou v Paříži.

Dnes jsou akreditivy jedním z doporučovaných preventivních nástrojů, působících zejména proti zvětšování platební neschopnosti části českých podnikatelských subjektů, a to i přes případy zneužití akreditivu, k němuž v českých podmínkách došlo.[2]Na trhu se objevuje řada nových firem a jejich potenciální obchodní partneři mohou mít (někdy i oprávněně) pochyby o jejich solventnosti. Tento problém ovšem existuje nejen v tuzemském obchodě, ale i v obchodě zahraničním, kde se vyskytují případy nezaplacené a odebrané dodávky zboží či služeb stejně jako případy zaplaceného a nedodaného zboží či služby. Zde se s úspěchem uplatňuje platební instrument, který podstatně zvyšuje jistoty dodavatele a odběratele – (dokumentární) akreditiv.

Použití akreditivu se doporučuje hlavně při obchodování s neznámými zákazníky a se zákazníky v zemích s nestabilními politickými a hospodářskými poměry. Akreditiv se však používá i v tuzemském obchodě, a to především tehdy, jde-li o obchod s neznámou firmou nebo existují-li pochyby o solventnosti obchodního partnera. Byl dobře znám a používán v předválečné i v poválečné ČSR.

Při použití akreditivu banka zastává roli prostředníka mezi prodávajícím a kupujícím. Na základě obchodní smlouvy mezi kupujícím a prodávajícím je kupující povinen uzavřít se svojí bankou smlouvu o otevření akreditivu.[3] Ta pak otevře akreditiv ve prospěch prodávajícího, tj. oznámí prodávajícímu otevření akreditivu, dobu jeho platnosti a akreditivní podmínky.

Náš obchodní zákoník umožňuje použití obecného akreditivu, kdy se podle § 682 ve smlouvě o otevření akreditivu zavazuje banka příkazci, že na základě jeho žádosti poskytne určité osobě (oprávněnému) na účet příkazce určité plnění, jestliže oprávněný splní do určité doby stanovené podmínky, a příkazce se zavazuje zaplatit bance úplatu. Podobně podle nového občanského zákoníku (dále jen „NOZ“) účinného od 1. 1. 2014, § 2682 platí, že smlouvou o otevření akreditivu se výstavce akreditivu zavazuje vůči příkazci vystavit na jeho žádost a účet ve prospěch třetí osoby (oprávněného) akreditiv a příkazce se zavazuje zaplatit výstavci akreditivu odměnu.

Závazek banky (resp. výstavce) z akreditivu je nezávislý na právním vztahu mezi příkazcem a oprávněným a banka zkoumá pouze podmínky uvedené v žádosti o vystavení akreditivu, respektive na jejich základě vystavené akreditivní listině.

V nejrozšířenější praxi jde obvykle o závazek banky (resp. výstavce) vyplatit částku uvedenou v akreditivu proti předložení dokumentů (jež byly dopředu dohodnuty) v době platnosti akreditivu – proto hovoříme o dokumentárním akreditivu. Ten je upraven v § 689 a následujících obchodního zákoníku, resp. § 2690 a násl. NOZ. Požadovanými dokumenty může být například certifikát o jakosti, nákladní list, předávací dokumenty v místě určení atd. Dohodnuté dokumenty (předložené prodávajícím) banka prozkoumá po formální stránce a při případné odchylce od akreditivních podmínek platbu odmítne realizovat.[4]Je tedy v zájmu prodávajícího, který si tímto způsobem jistí platbu od kupujícího, aby akreditiv byl neodvolatelný. Tento akreditiv nemůže banka jednostranně změnit a k případné změně je nutno získat souhlas prodávajícího. Jde-li o odvolatelný akreditiv, banka může vůči prodávajícímu jednostranně změnit akreditivní podmínky do doby, než jí prodávající předloží požadované dokumenty, nebo může akreditiv odvolat. Podle obchodního zákoníku je akreditiv neodvolatelný, pokud v něm výslovně není uvedeno, že je odvolatelný.

Klienti banky mohou žádat o otevření dokumentárních akreditivů dvojího druhu:

- Akreditivy avizované – banka, otevírající dokumentární akreditiv avizovaný (tj. pobočka odběratele), má neodvolatelný právní závazek proplatit částku akreditivu, splní-li dodavatel všechny podmínky předepsané v žádosti (v akreditivní listině). Banka dodavatele působí pouze jako zprostředkovatel mezi bankou odběratele a dodavatelem. Nemá právní závazek proplatit částku akreditivu, zpravidla však přijímá od dodavatele doklady prokazující odeslání zboží a vyřizuje proplacení částky akreditivu s bankou odběratele. Jsou-li dodavatel i odběratel klienty jedné banky, půjde vždy o akreditivy avizované. I ve většině ostatních případů, jsou-li dodavatel a odběratel klienty různých bank, lze doporučit otevírání akreditivů avizovaných.

- Akreditivy potvrzené – na rozdíl od akreditivů avizovaných mají právní závazek proplatit částku akreditivu obě banky, jak banka odběratele, tak i banka dodavatele. Tento typ akreditivu se uplatňuje především v zahraničním obchodě, kde jsou dodavatel a odběratel, stejně jako jejich banky, registrováni v různých zemích.[5]

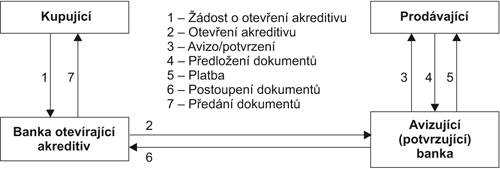

Dokumentární akreditiv v tomto případě funguje podle následujícího schématu na obrázku 5.5.

Obr. 5.5 Dokumentární akreditiv

Kdo je účastníkem platby pomocí dokumentárního akreditivu? Jsou to zpravidla čtyři strany:

- Příkazce akreditivu (odběratel zboží nebo služby, kupující) žádá svou banku o otevření dokumentárního akreditivu ve prospěch svého dodavatele, přitom vychází z podmínek kupní smlouvy.

- Banka příkazce akreditivu.

- Oprávněný neboli příjemceakreditivu (dodavatel zboží nebo služby, prodávající). Příjemce akreditivu je osoba, jež předkládá bance doklady, na jejichž podkladě banka proplácí částku akreditivu.

- Banka příjemce akreditivu.

(Podle úpravy v NOZ se nepřepokládá, že by se muselo jednat pouze o banku, a používá se obecný termín výstavce akreditivu. V dalším ponecháváme tedy tam, kde to je možné, původní terminologii.)

Mají-li dodavatel a odběratel účet u téže banky, jsou účastníci ovšem pouze tři: odběratel, dodavatel a banka.

Dokumentární akreditiv posiluje jistoty dodavatele i odběratele, přináší výhody oběma stranám obchodní transakce. Jakmile prodávající obdrží oznámení o otevření akreditivu, odešle zboží způsobem dohodnutým v akreditivu a bance předloží ve stanovené formě a lhůtě dokumenty prokazující, že splnil podmínky v akreditivní listině uvedené. Pokud banka shledá, že je vše v pořádku, že předložené dokumenty odpovídají uvedeným podmínkám, provede výplatu, akceptuje směnku nebo provede jinou sjednanou operaci. Akreditiv zaniká uplynutím lhůty platnosti, úplným vyčerpáním akreditované částky nebo dohodou obou stran (příkazce a oprávněného), neboť banka je oprávněna změnit nebo zrušit akreditiv pouze na základě souhlasu obou smluvních stran.

Výhody akreditivu pro jeho příjemce (dodavatele zboží nebo služeb) jsou následující:

- Jistota zaplaceni dodávky zboží nebo služeb (dlužníkem je banka, ne odběratel), pohledávka tedy existuje za bankou.

- Dochází ke zvýšení jeho likvidity (závazek banky je vysoce jistý).

- Je možné s tímto závazkem obchodovat (například jej použít pro zápočet nebo získání garance).

- Proplaceni částky akreditivu závisí na splnění podmínek, které zná dodavatel předem, má tedy při splnění dohodnutých podmínek vysokou jistotu úhrady.

- Obchod je možné realizovat bez obav, že odběratel nepřevezme objednané zboží (splní-li dodavatel přesně podmínky akreditivu).

Výhody akreditivu pro jeho příkazce (odběratele zboží nebo služeb) jsou následující:

- Zboží je odesláno již před jeho zaplacením.

- Odběratel může vhodnou formulací akreditivních podmínek omezit riziko na minimum.

- Kupující má jistotu dodržení dodacích podmínek (lhůty, jakosti apod.).

- Může získat výhodnější cenové podmínky díky jistotě platby.

Dokumentární akreditiv přináší pro odběratele zboží nebo služeb (pro dovozce) i riziko:

- Dokumenty nejsou dostatečně podrobné, aby zaručovaly, že dodané zboží odpovídá kontraktu.

- Banka odmítá platbu, neboť dokumenty nejsou v souladu s příkazem ze strany subjektu, který akreditiv otevřel, a tudíž dovozce nemá zboží k dispozici včas; další zdržení může nastat, když nelze sjednat nápravu před skončením platnosti akreditivu.

- Vývozce požaduje dodatky k podmínkám akreditivu, zejména když nejsou v souladu s kontraktem, a následně je výroba objednaného zboží opožděna.

[1] The Uniform Customs and Practice for Documentary Credits.

[2] Mediálně je známý případ akreditivů, který poskytla Komerční banka firmě Baraka Alona s celkovou ztrátou cca 8 miliard Kč.

[3] Podle § 682 a násl. obchodního zákoníku, resp. § 2682 a násl. NOZ.

[4] Banka (resp. výstavce akreditivu) je povinna přezkoumat s odbornou péčí vzájemnou souvislost předložených dokumentů a to, zda jejich obsah zjevně odpovídá podmínkám stanoveným v akreditivní listině. Odpovídá za škodu způsobenou příkazci ztrátou, zničením nebo poškozením dokumentů převzatých od oprávněného, ledaže by tuto škodu nemohla odvrátit ani při vynaložení odborné péče.

[5] Viz Podle § 687–§ 688 obchodního zákoníku, resp. § 2687–§ 2689 NOZ.

Převzato z knihy Řízení rizik ve firmách a jiných organizacích vydané nakladatelstvím Grada v roce 2013